海尔生物(688139)

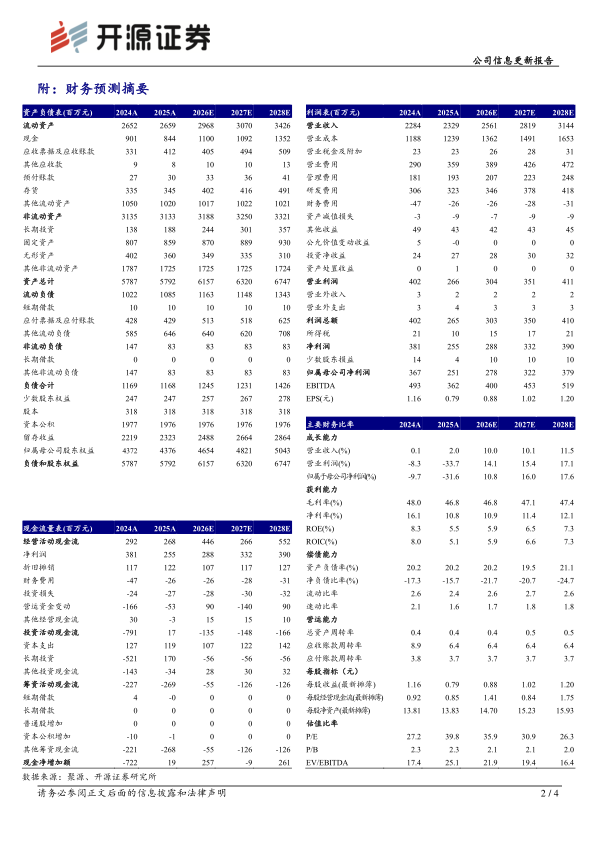

2025年利润端承压,海外市场和新产业发展势头良好,维持“买入”评级公司2025年实现营收23.29亿元(+1.96%,同比,下同),归母净利润2.51亿元(-31.61%),利润承压系贸易摩擦、行业需求恢复及公司中长期战略投入。2025Q4实现营业收入5.67亿元(+13.09%),归母净利润0.52亿元(-8.96%)。公司2025年毛利率为46.79%(-1.20pct),主要系子公司新建工厂产能爬坡对制造费用的扰动,净利率为10.96%(-5.73pct)。2025年公司销售费用率为15.43%(+2.72pct),管理费用率为8.28%(+0.34pct),研发费用率为13.88%(+0.47pct)。公司发布2026年员工持股计划草案,考核目标为2026/2027年营业收入同比分别10%/10%,彰显公司发展信心。考虑到公司行业复苏节奏和公司中长期投入,我们下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润分别为2.78/3.22/3.79亿元(原值5.44/6.56),EPS分别为0.88/1.02/1.20元,当前股价对应P/E分别为35.9/30.9/26.3倍,但公司国内市场稳步复苏,海外市场加速布局、新产业持续发力,增长态势良好,维持“买入”评级。

海外市场高歌猛进,国内市场稳步复苏

海外:2025年公司实现海外收入8.4亿元(+17.9%),占主营收入比重提升至36%。其中欧洲/亚太/美洲/非洲区域增长16.0%/26.0%/12.2%/17.8%。公司超低温及低温系列产品在英国、意大利、澳大利亚等6国的市场份额位居第一,公司重点发力海外市场建设,2025新搭建日本、巴西等6地在地化运营体系,加强亚太和欧洲等市场推广。国内:2025年实现国内收入14.7亿元(-5.5%),自2025Q3起环比向好,第四季度同比增长14.5%,高校科研机构渠道占比和复购客户数量持续向好,超低温、低温市场占有率稳步提升。

内修科研创新促发展,外拓并购整合铸平台

公司研发投入3.2亿元,发明专利累计获得数同比增长超40%,新品上市及时率提升11%,11类产品方案首发或首创。基于开放的技术平台体系,智慧用药、血液技术、实验室解决方案等产业的产品线持续丰富,发展势能加速释放。2025年公司新产业收入占比48.5%(+8.8%)。智慧用药/血液技术/实验室解决方案产业增长18.8%/14.8%/4.9%。并购:公司完善的整合体系,构筑产业发展新格局并提升并购公司价值。截至2025年,公司并购子公司的资本回报率整体保持双位数,并购业务收入CAGR达30%,对整体收入贡献超30%。例如,海尔血技(重庆)并购后收入CAGR达双位数,产能提升2倍,稳居国内第一。

风险提示:行业需求恢复不及预期;海外市场拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用