中心思想

波士顿科学其他业务:多赛道布局驱动超越市场的增长潜力

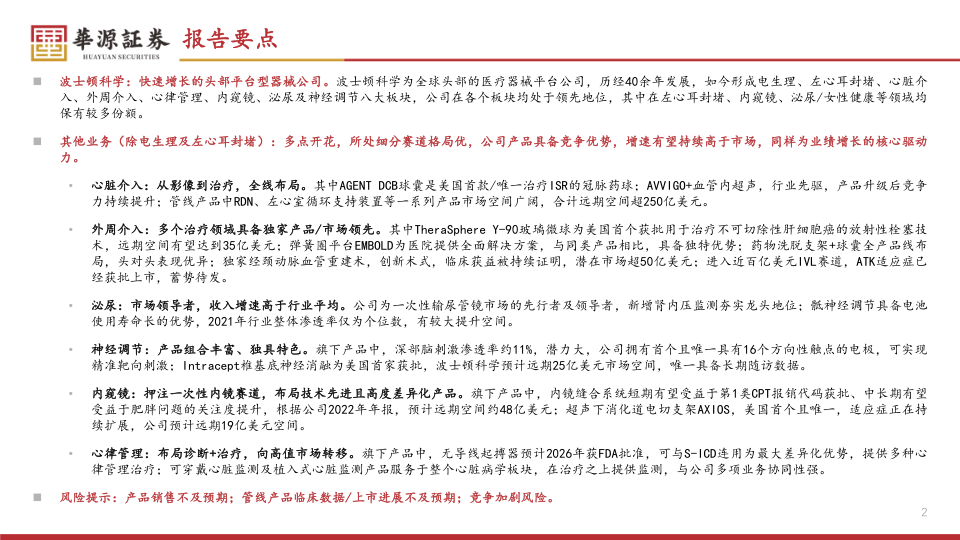

本报告的核心观点指出,波士顿科学作为全球领先的平台型医疗器械公司,其除电生理和左心耳封堵外的其他六大业务(心脏介入、外周介入、泌尿、神经调节、内窥镜、心律管理)展现出“布局全面、竞争优势突出”的共性特征。这些业务所处的细分赛道市场格局优越,公司凭借差异化产品和技术创新,其增速有望持续超越所在市场的平均水平,成为公司业绩增长的关键驱动力。

差异化产品矩阵与高增长管线构筑长期壁垒

报告强调,波士顿科学在这些业务领域内拥有多个“美国首个/唯一”的独家产品或市场领先的解决方案(如AGENT DCB、TheraSphere Y-90、EMBOLD弹簧圈、AXIOS支架等),且管线中RDN(肾神经消融术)、pVAD(左心室循环支持装置)等产品远期市场空间合计超250亿美元,为未来增长储备了强大动力。

主要内容

1. 心脏介入:从影像到治疗,全线布局

该业务板块可服务市场规模约80亿美元(2023年),呈高个位数增长,主要分为药物洗脱疗法、复杂PCI治疗和PCI术中导航三大板块。

- 药物洗脱疗法:核心产品为冠脉支架(Synergy系列)和AGENT药物涂层球囊(DCB)。AGENT是美国首款且唯一获批用于治疗支架内再狭窄的DCB,与竞品相比具有更低药物负载、更高组织浓度和优异头对头临床数据。

- 介入影像:公司为血管内超声(IVUS)先驱,旗下AVVIGO+产品升级后竞争力持续提升。IVUS在中美渗透率仅15-25%,远低于日韩的90%以上,渗透率提升空间巨大。

- 管线产品:涵盖肾神经消融术(TIVUS)、左心室循环支持装置(VITALYST)等,合计远期市场空间超250亿美元。其中,TIVUS在临床初步试验中显示出显著降压效果,有望重返RDN市场并抢占份额。

2. 外周介入:多个治疗领域具备独家产品/市场领先

该业务可服务市场规模约90亿美元(2023年),呈中高个位数增长,涵盖肿瘤介入及栓塞、动脉、静脉三大板块。

- 肿瘤介入:TheraSphere Y-90玻璃微球是美国首个获批用于治疗不可切除性肝细胞癌(HCC)的放射性栓塞技术,具备高局部缓解率,远期市场空间有望达35亿美元。

- 外周栓塞:EMBOLD弹簧圈平台提供全面解决方案,与竞品相比具有更少的线圈使用量、更好的抗弯折性能和导管兼容性,显著提升医院运营效率。

- 动脉治疗:药物洗脱支架(Eluvia)+球囊(Ranger)全产品线布局,在头对头试验中展现出优于竞品的疗效。Eluvia在股浅动脉(SFA)支架植入中市占率领先。

- 静脉治疗:聚焦血栓管理,EKOS超声辅助溶栓拥有PE领域最多的临床证据,正在进行的HI-PEITHO试验旨在推动其成为中高危PE的一线疗法。

- 创新术式:经颈动脉血管重建术(TCAR)为全球独家术式,临床结局优于CEA和CAS,潜在市场超50亿美元,目前渗透率快速提升。

- IVL领域:布局血管内冲击波(Bolt IVL),ATK适应症已获批上市,该赛道潜在市场超95亿美元。

3. 泌尿:市场领导者,收入增速高于行业平均

该业务可服务市场规模约45亿美元(2023年),呈高个位数增长,分为结石管理、前列腺健康、泌尿假体和盆底健康四大板块。

- 结石管理:公司为一次性输尿管镜市场先行者和领导者。LithoVue Elite新增肾内压监测功能,解决术后感染痛点;MOSES激光设备可缩短手术时间20%,提升碎石效率33%。

- 前列腺健康:Rezum热消融设备正在进行与标准药物治疗的头对头试验(VAPEUR),预计2027年结束;SpaceOAR水凝胶用于前列腺癌放疗中的物理间隔,渗透率仅11%,SABRE研究将提供首个SBRT治疗中的RCT数据。

- 泌尿假体:公司为阴茎假体市场领导者(美国市占率约75%),渗透率仅1.3%,患者教育是核心增长驱动。

- 骶神经调节:通过收购Axonics获得快速增长的骶神经调节(SNM)业务。其产品电池寿命最长可达25年,远高于美敦力,而SNM渗透率仅个位数,潜力大。

4. 神经调节:产品组合丰富、独具特色

该业务可服务市场规模约36亿美元(2023年),呈中高个位数增长,分为疼痛管理和脑部调控两大板块。

- 深部脑刺激(DBS):患者渗透率仅约11%,潜力大。公司拥有全球首个且唯一具有16个方向性触点的电极,可实现精准靶向刺激,与美敦力的闭环DBS和雅培的方向性电极形成差异化。

- 疼痛管理——椎基底神经消融(Intracept):公司为美国首家获批该技术的企业,用于治疗椎源性疼痛。5年随访数据显示疗效持久,阿片类药物使用减少73%。远期市场空间约25亿美元,竞争格局良好,公司具备唯一长期随访数据。

- 脊髓电刺激(SCS):全球SCS市场约24亿美元,短期因前线微创手术兴起而增长疲软,但远期空间广阔。公司的FAST疗法可在几分钟内提供无麻刺感的疼痛缓解,提升治疗效率。

5. 内窥镜:押注一次性内镜赛道,布局技术先进且高度差异化产品

该业务可服务市场规模约60亿美元(2023年),呈中高个位数增长,分为胰腺和胆道、腔内手术、常规内窥镜检查三大板块。

- 胰腺和胆道:公司为一次性胰胆内镜开创者,拥有全球首款一次性胆道镜(SpyGlass)和一次性十二指肠镜(EXALT Model D)。AXIOS超声下消化道电切支架是美国首个且唯一获批的腔道对接金属支架,适应症持续扩展,公司预计远期市场达19亿美元。

- 腔内手术:OverStitch内镜缝合系统用于内镜减重(ESG),2026年1月获得第1类CPT报销代码,将显著推动渗透率提升。公司预计远期市场约48亿美元,中长期受益于肥胖问题关注度提升。

6. 心律管理:布局诊断+治疗,向高值市场转移

该业务可服务市场规模约110亿美元(2023年),呈低个位数增长,分为心脏诊断和心律管理两大板块。

- 心律管理——传统起搏器:市场量高价低,低个位数增长。公司产品具有独家分钟通气感应功能,并能实现左束支区域起搏,提高心室同步性。

- 无导线起搏器(Empower):预计2026年获FDA批准,与S-ICD连用为最大差异化优势,可服务已有S-ICD的患者或为未来需要起搏功能的患者提供模块化治疗,补齐现有短板。

- 植入式除颤器(S-ICD):公司拥有唯一全皮下植入式除颤器,避免血管相关并发症。2026年开始产品线将全面升级,包括与Empower的联动。

- 心脏诊断:植入式心脏监测(LUX-Dx II+)具有独家夜间编程功能;可穿戴动态心电图(BodyGuardian)支持三种监测模式,服务于整个心脏病学板块,与公司多项业务协同。

7. 风险提示

- 产品销售不及预期

- 管线产品临床数据/上市进展不及预期

- 竞争加剧风险

总结

本报告详细剖析了波士顿科学除电生理及左心耳封堵外的其他六大业务板块(心脏介入、外周介入、泌尿、神经调节、内窥镜、心律管理),揭示了公司作为全球头部平台型器械公司的成长逻辑。核心结论是:波士顿科学在这些业务领域内实现了“多点开花”,每个板块均具备明确的市场领导地位和差异化竞争优势。公司不仅在成熟业务中(如冠脉支架、泌尿结石管理、心律管理)通过持续技术创新巩固份额,更在多个新兴高增长赛道(如TCAR、IVL、一次性内镜、骶神经调节、椎基底神经消融)布局了具有“独家”或“首个”标签的突破性产品。

从数据上看,心脏介入(80亿美元市场)通过AGENT DCB和IVUS渗透率提升获得高增长动力;外周介入(90亿美元市场)的TCAR、TheraSphere和IVL等产品合计远期空间巨大;泌尿(45亿美元市场)凭借一次性输尿管镜和Axonics的电池寿命优势保持高于行业平均增速;神经调节(36亿美元市场)的DBS和Intracept渗透率均在11%及以下,增长空间广阔;内窥镜(60亿美元市场)的一次性内镜和AXIOS支架适应症持续扩展;心律管理(110亿美元市场)向无导线起搏器和S-ICD等高值产品转移。

总体而言,波士顿科学其他业务具备多重增长引擎,其增速有望持续高于所在市场平均水平。 尽管面临产品销售、管线进展和竞争加剧等风险,但公司深厚的技术储备、全面的产品组合以及强劲的管线布局,使其在平台型器械公司中具备长期竞争优势,是业绩增长的核心驱动力。

微信扫一扫-立即使用

微信扫一扫-立即使用