中心思想

丹娜生物:侵袭性真菌病诊断领域龙头,高壁垒高增长

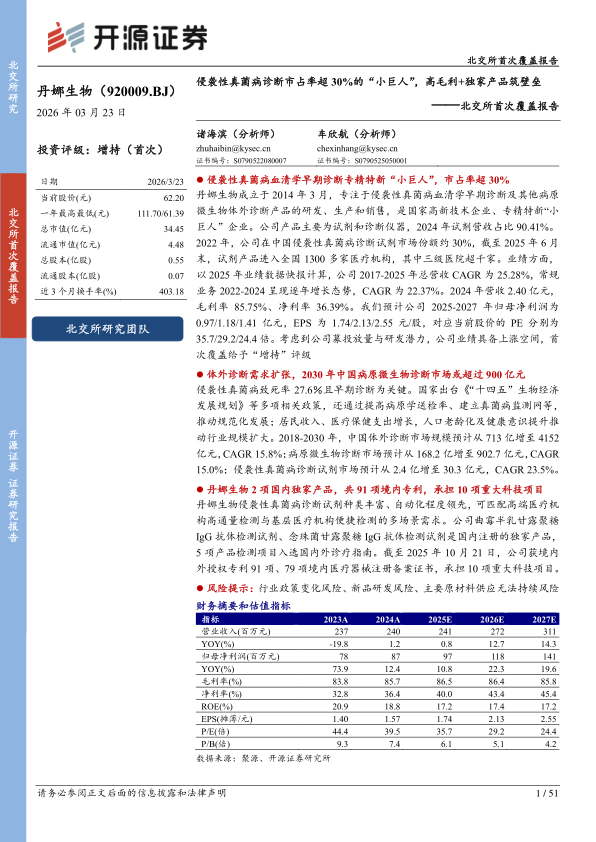

丹娜生物作为国家级专精特新“小巨人”企业,在中国侵袭性真菌病诊断试剂市场中占据超30%份额,凭借丰富的独家产品、强大的研发能力和完善的营销网络构建了坚实壁垒。公司2024年营收达2.40亿元,毛利率高达85.75%、净利率36.39%,常规业务2022-2024年复合增长率达22.37%。在体外诊断行业高速扩张的背景下,中国侵袭性真菌病诊断试剂市场预计2030年将增长至30.3亿元(CAGR 23.5%),驱动公司业绩持续增长。首次覆盖给予“增持”评级,预计2025-2027年归母净利润分别为0.97/1.18/1.41亿元。

高毛利+独家产品构筑竞争护城河

公司拥有曲霉半乳甘露聚糖IgG抗体检测试剂、念珠菌甘露聚糖IgG抗体检测试剂两项国内独家注册产品,5项产品检测项目入选国内外诊疗指南。截至2025年10月,获境内外授权专利91项、79项境内医疗器械注册备案证书,承担10项重大科技项目。2024年毛利率85.75%远超可比公司均值,主要得益于核心原料自研能力和高附加值产品结构,优越的盈利能力为持续研发和市场拓展提供了坚实基础。

主要内容

一、公司基本面:专注侵袭性真菌病诊断的“小巨人”

业务结构:试剂占比超90%,酶联免疫法与酶动力学为核心

丹娜生物主要产品为侵袭性真菌病血清学早期诊断试剂及诊断仪器。2024年试剂类营收占总营收比例90.41%,仪器类占6.05%。试剂产品按方法学分为五大类:酶动力学、酶联免疫法、免疫层析法、化学发光法、荧光定量PCR法。2024年酶联免疫法占比43.48%,酶动力学占比41.09%,两者合计超84%,为公司核心收入来源。酶联免疫法毛利率高达93.96%,酶动力学毛利率91.28%,产品盈利能力强劲。

财务表现:常规业务CAGR 22.37%,盈利能力持续提升

以2025年业绩快报数据计算,公司2017-2025年总营收CAGR为25.28%,常规业务2022-2024年CAGR为22.37%,2024年达2.39亿元。2024年归母净利润8700万元,净利率36.39%,2025年净利润增至9712万元,同比增长11.39%。资产负债率仅10.74%,财务结构极为稳健。2024年华东地区境内收入占比33.36%,境外收入降至2.88%,主要为常规业务增长所致。

商业模式:布局1300+家医疗机构,终端以三级医院为主

公司通过经销、直销、ODM模式销售产品,截至2025年6月末试剂产品进入全国1300多家医疗机构,其中三级医院超过1000家。2022年中国侵袭性真菌病诊断试剂市场份额约30%。省级总经销商和重点经销商的收入占比持续提升,2024年分别达22.56%和42.02%。公司采用仪器销售与投放双模式,2024年投放仪器124台,以干式荧光免疫分析仪为主,推动POCT产品快速渗透基层市场。

二、行业趋势:体外诊断市场广阔,病原微生物诊断需求扩张

市场前景:2030年中国病原微生物诊断市场或超900亿元

根据弗若斯特沙利文报告,2018-2030年中国体外诊断市场规模预计从713亿元增至4152亿元(CAGR 15.8%);病原微生物诊断市场从168.2亿元增至902.7亿元(CAGR 15.0%);侵袭性真菌病诊断试剂市场从2.4亿元增至30.3亿元(CAGR 23.5%),增速显著高于整体体外诊断市场。2024年侵袭性真菌病检测试剂预测市场规模达7.9亿元,同比增长34.09%,行业正处于高速成长阶段。

政策驱动:“限抗令”与病原学送检率提升推动行业规范化

国家出台《“十四五”生物经济发展规划》等多项政策,明确提升病原学送检率目标:抗菌药物使用前送检率不低于50%,特殊类抗菌药物使用前送检率不低于80%。G试验、GM试验连续两年列入国家医疗质量安全改进目标。2019年建立全国真菌病监测网,推动真菌实验室建设规范化。侵袭性真菌病平均致死率27.6%,早期诊断为关键,临床检测需求持续增长。

竞争格局:市场集中度高,公司毛利率领先同行

国内外主要竞争者包括美国伯乐(市场份额约13%)、美国IMMY(约10%)、天津一瑞生物、湛江安度斯等。丹娜生物凭借“5G+真菌病血清学联合检测方案”和POCT产品线,在技术平台、产品种类和自动化程度方面领先。2023年以来公司毛利率85%以上,高于可比公司(科美诊断、透景生命、亚辉龙、新产业)均值。研发费用率与行业均值接近,2024年为13.53%,持续投入巩固技术领先优势。

三、公司核心优势:技术专利壁垒深厚,营销网络覆盖全国

产品技术:6大技术平台+2项国内独家+AI智能诊断

公司建立核心原料制备、酶动力学、酶联免疫、免疫层析、化学发光、荧光定量PCR六大核心技术平台。自主开发的曲霉半乳甘露聚糖IgG抗体检测试剂、念珠菌甘露聚糖IgG抗体检测试剂为国内独家产品。布局AI领域,“慧眼识菌”智能APP已完成开发并在多家医院试用;微生物显微扫描仪预计2026年提交注册,拓展自动化智能诊断新赛道。

研发团队:硕博比例超76%,承担10项重大科技项目

截至2024年末,公司研发人员67人,占总员工20.43%,其中硕士博士占比76.12%。拥有国务院特殊津贴专家2人、国家科技部创新人才1人。截至2025年10月,拥有境内外已授权专利91项(其中发明专利47项)及79项医疗器械注册证书。承担重大科技项目10项,其中国家级1项,省级9项,参与制定国家标准2项、行业标准1项,技术实力获权威认可。

市场拓展:存量客户增长叠加新增客户,驱动常规业务持续攀升

2023年终端客户样本量达546.92万人份,同比增长45.95%。其中存量客户贡献增长49.87%,新增客户贡献50.13%,双轮驱动明显。2020-2023年新增终端客户样本量由12.27万人份增至181.63万人份,4年增长近14倍。2023年常规业务试剂类销量700.05万人份,同比增长42.44%,公司产品渗透率正快速提升。

四、募投项目:扩产拓品类,三倍产能空间打开成长天花板

天津总部基地:总产能增至6506万人份,覆盖多种方法学

公司募投项目总投资4.56亿元,其中总部基地建设项目投资3.02亿元,建设期36个月。项目环评批复产能6506万人份,较现有租赁场地产能3506万人份扩增3000万人份,产能增幅达85.6%。新增产能主要为免疫层析法(1300万人份)、化学发光法(1000万人份)及真菌药敏产品(400万人份)等,重点拓展POCT和药敏检测市场。

新产品研发:六大方向,覆盖呼吸道、妇科、耐药检测等新领域

新产品研发项目投资1.54亿元,重点开展核心原料制备、酶动力学系列开发、化学发光检测试剂、POCT呼吸道产品、生殖道传播疾病检测产品及药敏检测卡等。项目完成后将进一步丰富产品种类,覆盖侵袭性真菌感染、呼吸道病原微生物感染及妇科病原微生物感染等多场景,形成更加多元化的产品布局,满足从高端到基层的全层级医疗需求。

五、估值分析:PE(TTM)35.7倍,可比公司中位值109倍

可比公司科美诊断、透景生命、亚辉龙、新产业PE(TTM)中值109倍,丹娜生物当前股价对应2025年PE仅35.7倍,估值具有显著吸引力。预计2025-2027年EPS分别为1.74/2.13/2.55元,归母净利润增速分别为10.8%/22.3%/19.6%,盈利增长确定性强。考虑到公司募投项目投产后产能扩张3倍,以及化学发光、POCT、AI智能诊断等新品商业化潜力,公司业绩存在较大向上弹性。

总结

高壁垒高成长,首次覆盖给予“增持”评级

丹娜生物作为侵袭性真菌病诊断领域的市场领导者(市占率超30%),其核心竞争优势体现在:一是独家产品和高技术壁垒构筑的高毛利率(85%+)护城河;二是91项境内外专利和10项重大科技项目支撑的深厚技术储备;三是覆盖1300+医疗机构(三级医院超千家)的成熟营销网络;四是AI智能诊断和全自动多品种检测的行业领先地位。行业层面,中国侵袭性真菌病诊断试剂市场以23.5%的CAGR快速增长,叠加“限抗令”提升病原学送检率、人口老龄化驱动需求扩张、国产替代加速等多重利好,公司面临的行业红利持续释放。募投项目将产能扩充至6506万人份(扩大85.6%),为未来3-5年规模增长奠定坚实基础。预计2025-2027年归母净利润为0.97/1.18/1.41亿元,当前PE(2025E)仅35.7倍,低于可比公司中值109倍,首次覆盖给予“增持”评级。需关注行业政策变化、新品研发及原材料供应风险。

微信扫一扫-立即使用

微信扫一扫-立即使用