天士力(600535)

2025年业绩稳健增长,维持“买入”评级

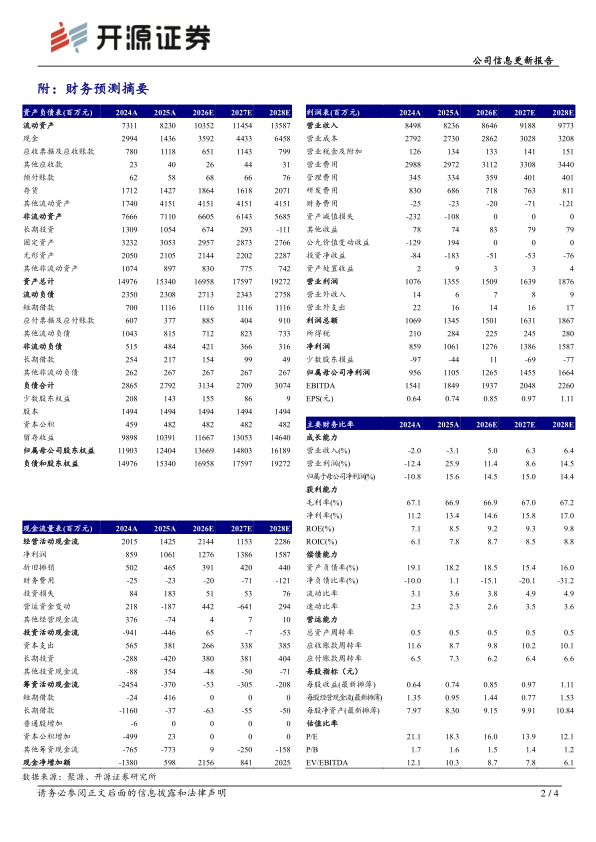

公司2025年实现营收82.36亿元(同比-3.08%,下文皆为同比口径),归母净利润为11.05亿元(+15.63%),扣非净利润7.91亿元(-23.59%)。从盈利能力来看,2025年毛利率为66.85%(-0.29pct),净利率为12.89%(+2.78pct)。从费用端来看,2025年销售费用率为36.08%(+0.92pct),管理费用率4.06%(-0.01pct),研发费用率8.32%(-1.44pct),财务费用率-0.28%(+0.01pct)。考虑到阶段性费用投入,下调2026年、维持2027年并新增2028年盈利预测,预计归母净利润分别为12.65/14.55/16.64亿元(原预计13.06/14.55亿元),EPS为0.85/0.97/1.11元,当前股价对应PE为16.0/13.9/12.1倍,我们看好公司创新管线布局发展潜力,维持“买入”评级。

消化产品营收增长领先,心血管及代谢营收小幅下滑

分产品来看,2025年心血管及代谢实现营收40.67亿元(-1.80%),毛利率为77.54%(-0.92pct);神经/精神实现营收14.12亿元(-8.46%),毛利率为49.79%(-0.47pct);消化实现营收9.86亿元(+3.91%),毛利率为77.09%(-1.66pct),增速领跑各业务板块;其他产品实现营收9.17亿元(-2.57%),毛利率为63.03%(-1.98pct);医药商业实现营收7.66亿元(-14.40%),毛利率为31.85%(-2.09pct)。

系统制定“十五五”战略规划,力争2030年末工业收入翻番

“十五五”期间,公司将坚持创新驱动,聚焦心血管及代谢、神经/精神、消化三个治疗领域,持续扩充具有高临床价值的创新产品管线;通过构建“院内筑基、院外增效”的价值循环业务模式,以临床价值为中心,推动院内与院外业务协同发展、持续增长;公司通过内生发展与外延扩张并举,力争2030年末实现工业营业收入翻番(达到150亿)、利润翻番,成功跻身中国制药企业第一梯队。为保障战略落地,公司将系统实施九大战略举措、系统构建八大核心能力、全面夯实五大组织保障,并将通过商业计划、管理报告、业绩合同等管理机制,对战略规划落地执行情况进行全过程监控与评价,确保战略目标扎实推进与价值实现。

风险提示:市场竞争加剧,行业政策不及预期,产品销售不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用