昆药集团(600422)

经营业绩承压,看好银发健康布局成长潜力,维持“买入”评级

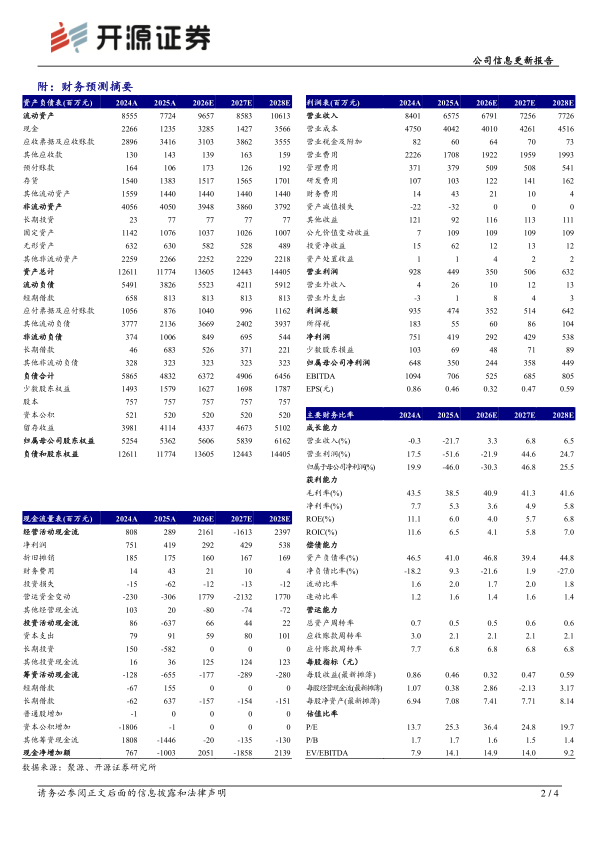

公司2025年实现营收65.75亿元(同比-21.74%,下文皆为同比口径);归母净利润3.50亿元(-46.00%);扣非归母净利润1.07亿元(-74.45%)。从盈利能力来看,2025年毛利率为38.52%(-4.94pct);净利率为6.37%(-2.57pct)。从费用端来看,2025年销售费用率为25.98%(-0.51pct);管理费用率为5.76%(+1.34pct);研发费用率为1.56%(+0.29pct);财务费用率为0.66%(+0.49pct)。考虑到公司阶段性受外部经营环境变化与内部模式转型的双重影响,下调2026-2027年并新增2028年盈利预测,预计2026-2028年归母净利润为2.44/3.58/4.49亿元(原预计为7.59/9.12亿元),EPS为0.32/0.47/0.59元,当前股价对应PE为36.4/24.8/19.7倍,我们看好公司银发健康布局带来的潜在成长空间,维持“买入”评级。

针剂营收触底增长,毛利率同步提升

分行业来看,公司2025年口服剂实现营收23.13亿元(-37.36%),毛利率64.39%(-3.05pct);针剂实现营收6.07亿元(+12.57%),毛利率88.01%(+5.46pct);其他营收0.81亿元(+11.95%),毛利率32.97%(-28.67pct);药品、器械批发与零售营收32.70亿元(-10.52%),毛利率13.11%(-2.79pct)。整体来看,2025年公司受全国中药集采执行进度滞后于预期、增量业务仍处于市场准入与成长培育期等因素影响,院内存量业务承压。此过程中公司主动应对经营挑战,持续推进相关市场拓展工作,注射用血塞通(冻干)产品销量逐渐改善,同时借助全产业链管理优化、集采等助力毛利率恢复,呈现经营的触底改善。

聚焦优势领域,创新研发强内核

公司长期聚焦老龄健康-慢病管理领域,并持续深化核心领域的创新药布局。2025年,适用于缺血性脑卒中的天然药物1类新药020继续推进II期临床;于2024年获得《药物临床试验批准通知书》的治疗非酒精性脂肪性肝炎的化药1类新药111项目正在开展临床I期;治疗实体瘤的化药1类新药079有序开展临床I期。

风险提示:市场及政策变化风险、产品销售不及预期、新品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用