山东药玻(600529)

投资要点

事件:2025年实现营业总收入44.74亿元(-8.78%),归母净利润6.90亿元(-26.87%),扣非归母净利润6.58亿元(-27.13%)。

下游需求阶段性承压,出口业务与新兴品类展现韧性。2025年公司业绩出现波动,主要系国内医药行业受医保支付方式改革等政策影响,下游需求不足,导致对上游药包材的需求下降。受此影响,公司国内市场收入同比下降13.65%。核心高毛利产品中硼硅模制瓶受冲击最为明显,25年销售量33万吨,同比下滑11.8%,库存量同比上升82.4%。尽管国内市场面临压力,但公司出口业务保持增长,全年实现海外收入15.02亿元,同比增长1.98%。这主要得益于模制瓶(注射类)、日化食品瓶、棕色瓶等核心产品国际市场份额持续提升,同时公司充分发挥产品质量、供货规模、响应效率、产品配套能力及多元化出口渠道等综合优势,稳步扩大外贸出口规模。

产品结构变化影响盈利,全年资产减值损失有所扩大。2025年公司制造业毛利率为34.05%,同比微增0.16个百分点,主要得益于纯碱、煤炭等大宗原材料价格下降。边际上看,丁基胶塞业务通过产品结构优化,提升高附加值药用胶塞占比,毛利率同比提升4.27个百分点至39.73%,成为一大亮点。费用方面,研发费用同比增长15.18%。受市场需求疲软及窑炉连续生产影响,期末存货较年初增长32.61%,公司计提存货跌价准备1.03亿元及在建工程减值准备0.44亿元,导致全年资产减值损失大幅增至1.57亿元。

持续实现技术创新及自动化。设备可协同完成简易驱动、精准定位与稳定输送,实现从自动取瓶、移瓶到装瓶/装箱的全流程作业。通过实现无人化连续运行,有效降低人工依赖与用工成本,显著提升减员增效水平。设备运行高速稳定,可精准控制理瓶与装瓶节拍,提升产线整体产能;有效减少倒瓶、卡瓶等异常情况,降低次品率。标准化作业流程保障产品品质一致性,同时可适配多种规格瓶型,支持柔性生产与快速换型,大幅提升产线自动化水平,为智能化升级奠定基础。

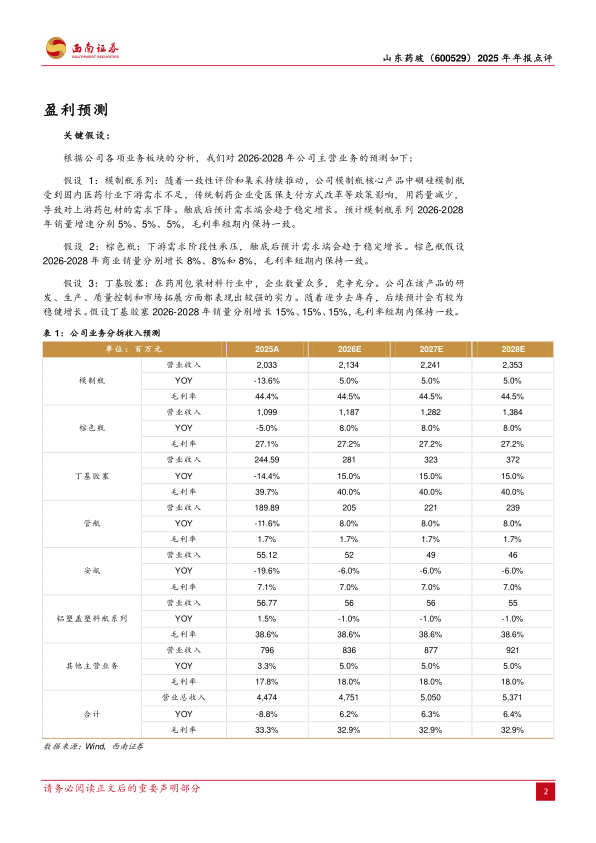

盈利预测与投资建议。预计2026-2028年公司归母净利润为8.1亿元、8.5亿元、9.4亿元,对应PE分别为16、15、14倍,建议保持关注。

风险提示:费用管控不及预期、核心品种销售不及预期、海外业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用