中心思想

制冷剂配额约束长期趋紧,行业景气度有望延续

报告指出,2026年二代制冷剂履约削减,三代制冷剂配额制度延续,R32、R134a、R125等品种行业集中度高。配额总量控制下,企业生产调配灵活性提升,预计2026年主流三代制冷剂将保持供需紧平衡。制冷剂价格高位提涨,R32、R134a等品种报价持续上行,龙头企业盈利预期向好。

含氟聚合物价格修复及液冷需求成新增长点

成本支撑与供需改善推动PTFE、PVDF、FEP等含氟聚合物价格持续上涨。同时,AI算力需求驱动数据中心液冷技术规模化部署,上游氟化液及制冷剂需求快速增长,成为行业重要增量方向。建议关注产业链完整、配额领先的氟化工龙头企业。

主要内容

1、2月氟化工行业整体表现

2026年2月,氟化工指数报2248.92点,较1月末上涨4.35%,跑赢沪深300指数4.26pct,跑赢上证综指3.26pct,但跑输申万化工指数1.38pct。国信化工氟化工价格指数较1月底上涨0.21%,制冷剂价格指数持平。萤石、无水氢氟酸、含氟高分子均价均有不同程度上涨,制冷剂高位维稳。

2、2月制冷剂行情回顾

制冷剂价格与原材料价差表现

2026年一季度主流制冷剂长协价格持续上涨。截至2月28日,R32报价上涨500元至6.15-6.25万元/吨,广东大厂报6.35万元/吨;R125报价上涨5000元至5.1-5.6万元/吨;R134a报价上涨2000元至5.8万元/吨,部分车企长协突破6.2万元/吨;R410a跟涨1500元至5.6万元/吨。R22报价维持在1.7万元/吨。原材料价差方面,萤石-氢氟酸价差、主要制冷剂品种(R22、R32、R125、R134a、R143a、R152a、R142b)与原材料价差走势均有图表跟踪。

制冷剂出口数据跟踪

2025年,R22出口6.9万吨(同比-15%),R32出口6.38万吨(同比+12%),R134a出口12.11万吨(同比-3%),R125出口6.23万吨(同比-23%)。12月出口数据中,R22同比+43%,R32同比+11%,R134a同比+32%,R125同比-7%。出口价格方面,国内外价格已趋同,12月R32出口均价54047元/吨,R22出口均价15358元/吨,R134a出口均价46343元/吨。

主要制冷剂开工率及产量数据跟踪

报告展示了R32、R125、R134a、R22的周度开工负荷率变化图表及主要制冷剂产品月度产量跟踪数据(万吨)。开工率受春节假期等因素影响有所波动,但整体维持高位。

3、液冷带动氟化液与制冷剂需求提升

数据中心高效冷却技术的发展迫在眉睫

数据中心产业快速发展带来能耗大幅增长,PUE要求日趋严格(2025年起新建数据中心PUE需低于1.3)。全球数据中心市场规模持续扩大。

风冷散热效率难以匹配,液冷方案成为更优选择

芯片功率跃升(如英伟达NVL72单柜超120kW)导致热流密度超120W/cm²,风冷达极限。液冷技术(浸没式、冷板式)可有效降低PUE,2023年三大运营商要求2025年新建数据中心液冷应用比例高于50%。2027年我国液冷数据中心市场规模或突破1000亿元,2019-2027年复合增速51.4%。

建议关注上游氟化液、制冷剂需求提升

液冷技术带动上游氟化液(全氟聚醚、氢氟醚、六氟丙烯低聚体等)及制冷剂需求快速提升。建议关注新宙邦、巨化股份、东岳集团、八亿时空等。

4、2026年制冷剂配额公示,行业景气度延续

生态环境部公示2026年制冷剂配额核发情况

2025年12月9日,生态环境部公示2026年度制冷剂配额。二代制冷剂落实履约淘汰,R22生产配额削减3005吨,R141b配额清零。三代制冷剂生产配额总量79.78万吨,较2025年初增长5963吨。配额政策严肃性持续,看好制冷剂长期景气度。

HCFCs:生产总量与使用总量分别削减基线值的71.5%和76.1%

2026年二代制冷剂生产配额总量15.14万吨,同比减少1.21万吨。其中R22生产配额14.61万吨,同比削减2.02%;R141b配额清零。在空调维修需求支撑下,R22供需有望改善。

HFCs:R32、R125、R134a配额增加,品种间调整灵活性提升

R32生产配额28.15万吨(+1171吨),R134a生产配额21.15万吨(+3242吨),R125生产配额16.76万吨(+351吨)。R143a、R152a、R227ea配额小幅减少。两次年内配额调整比例合计上调至30%,企业调配灵活性提升,三代制冷剂维持供需紧平衡。

5、空调/汽车/冰箱排产数据及出口数据跟踪

空调:2026年4月起空调排产同比增速转正

2025年地产施工和竣工端降幅缩窄,但新开工仍低迷。2026年3月空调总排产同比下滑6.1%,4-5月排产同比增速回正。国内空调市场进入存量换新主导阶段,叠加保交楼需求,基本面有支撑。3月出口排产同比-7.1%,降幅收窄但受高基数影响。

汽车:我国汽车出口增长的势头仍在延续

2025年我国汽车产销量创历史新高,出口706.3万辆(同比+20.8%)。2026年1月出口68.2万辆(同比+44.9%)。新能源汽车对热管理提出更高要求,R410A等制冷剂因制热特性优异受到关注。

冰箱:冰箱经历多轮内卷冲击,产业洗牌进程加速

2025年冰箱出口连续两年双位数增长,但四季度受高基数影响下行。2026年3月内销排产360万台(同比-4.8%),出口排产483万台(同比+1.5%)。美国关税政策变化及欧洲产能退出影响出口格局。

6、含氟聚合物

关注成本支撑、供需改善背景下含氟聚合物价格上涨

PTFE:添加剂成本走高及节前减产导致供应收缩,悬浮中粒4.2-4.5万元/吨,悬浮细粉4.5-4.8万元/吨。PVDF:节后挺价,企业库存低位,涂料级5.4-6.0万元/吨,制品级5.5-6.0万元/吨,锂电级5.0-6.0万元/吨。FEP:重心上移,挤出料5.0-5.2万元/吨,模压料6.0-6.5万元/吨。价格与价差走势图表显示各品种价格均有回升。

7、2月氟化工相关要闻

东岳集团2025年预计归母净利润35.4-39.4亿元,同比增长80%-101%(主要因制冷剂价格显著上涨)。昊华气体4500吨三氟化氮改造升级项目公示。阿科玛常熟PVDF扩建至2.5万吨/年。永和股份年产8800吨含氟高性能材料技改项目公示(新增FEP、PFA产能)。

8、国信化工观点及盈利预测

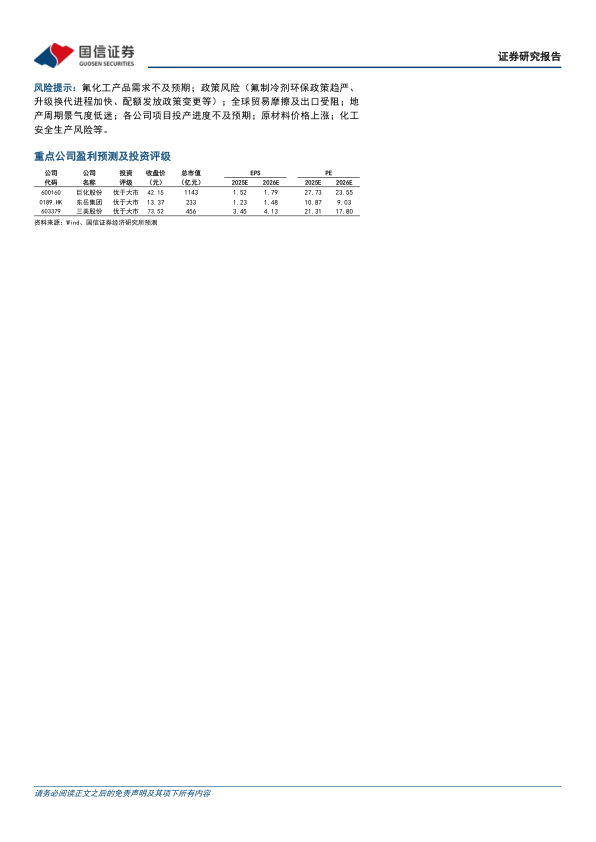

2026年二代制冷剂削减,三代配额约束下,R32、R134a、R125等主流制冷剂景气度延续,价格仍有上行空间。液冷产业提升氟化液与制冷剂需求。建议关注PVDF、PTFE价格修复。重点推荐巨化股份(EPS 2026E 1.79元,PE 23.55x)、东岳集团(EPS 2026E 1.48元,PE 9.03x)、三美股份(EPS 2026E 4.13元,PE 17.80x)。

总结

本报告系统分析了2026年2月氟化工行业运行状况。核心结论包括:制冷剂配额政策持续收紧,R32、R134a、R125等品种价格坚挺,企业盈利显著改善;含氟聚合物在成本支撑和供给收缩下价格修复;数据中心液冷技术规模化带动氟化液与制冷剂需求成为新增长极;空调排产二季度同比转正,出口短期承压。投资主线聚焦配额领先的制冷剂龙头企业及含氟高分子价格修复机会,同时关注液冷产业链上游材料需求提升。主要风险在于政策变化、需求不及预期及贸易摩擦等。

微信扫一扫-立即使用

微信扫一扫-立即使用