中心思想

中国创新药从“规模积累”迈向“价值释放”,行业进入业绩兑现新阶段

本报告的核心观点在于,中国医药生物行业正处于历史性转折点:一方面,创新药国际化进程显著加速,License-out交易规模从2017年的25.62亿美元飙升至2025年的1402.74亿美元,2026年开年即达成石药集团-阿斯利康(185亿美元)、荣昌生物-艾伯维(56亿美元)等重磅平台级合作,标志着中国创新药研发管线质量获得全球顶尖药企的高度认可,出海形式从单品授权扩展到技术平台+重磅单品的多元化模式。另一方面,行业商业化成果全面释放,2025年超70%的企业实现收入正增长,百济神州营收突破360亿元,艾力斯、荣昌生物等核心大单品驱动稳健高增长,诺诚健华、荣昌生物首次实现年度盈亏平衡,创新药行业正从“管线预期”转向“业绩兑现”的新阶段。

板块估值性价比凸显,建议加大配置已出海确定性方向

当前创新药板块已回调近两个季度,众多优质标的估值性价比明显。报告基于数据提出明确的配置策略:优选已出海的确定性机会(如恒瑞医药、药明康德、百利天恒等),以及细分赛道景气度高/临床数据优异、出海概率大的弹性方向。同时,月度和周度组合推荐涵盖恒瑞医药、药明康德、石药集团、百利天恒等头部标的,体现了对头部公司及创新药产业链(CXO+科研服务)的持续看好。

主要内容

1、中国创新药迎来商业化与国际化的双重突破

1.1 2026年已达成多项重磅BD交易,中国创新药加速出海

数据亮点:2017至2026年是中国创新药全球认可度跨越式发展的“黄金十年”。License-out交易总包从2017年的25.62亿美元增长至2025年的1402.74亿美元,实现指数级跨越。2026年开年势头强劲,首付款总额已超2025年全年的39%,总包总额已达2025年的22%,显示管线质量稳步提升与国际竞争力增强。

典型案例:2026年1月30日,石药集团与阿斯利康达成缓释给药技术平台及8个创新长效多肽药物项目的合作,首付款12亿美元,潜在总交易额最高185亿美元,这是中国创新药首次实现“技术平台+重磅单品”的高价值授权。1月12日,荣昌生物将RC148授权给艾伯维,首付款6.5亿美元,总金额超56亿美元。此外,赛神医药、圣因生物、先声药业、海思科、宜联生物等亦完成多笔千万至十亿美元级的BD交易,涵盖抗体、RNAi、ADC、多肽等多种技术路线,临床阶段从临床前到批准上市均有分布,充分体现中国创新药全球竞争力的广度与深度。

1.2 中国创新药行业进入商业化收获期

收入端高速增长:基于2025年业绩预告,超70%的披露企业实现收入正增长。百济神州营收突破360亿元,成为行业标杆;智翔金泰(同比增长595.96%-733.62%)、三生国健(+251.76%)、诺诚健华(+134%)、迪哲医药(+122.28%)等增速显著;艾力斯凭借核心大单品维持46.15%的增长至52亿元,荣昌生物增长89%至32.5亿元。这些数据印证了核心管线从研发阶段向规模化销售的成功转化。

利润拐点显现:尽管多数企业仍处于亏损状态,但亏损幅度持续收窄。诺诚健华、荣昌生物实现首次年度盈亏平衡(归母净利润分别为6.33亿元、7.16亿元),艾力斯更是实现超20亿元归母净利润。同时,君实生物、迪哲医药、前沿生物、盟科药业等亏损幅度显著收窄(减亏比例在8.98%-48.95%之间),表明行业整体正逐步跨越高强度研发投入期,进入业绩兑现的新阶段。

2、2月第1周医药生物上涨0.14%,中药板块涨幅最大

2.1 板块行情:医药生物跑赢沪深300指数1.47pct

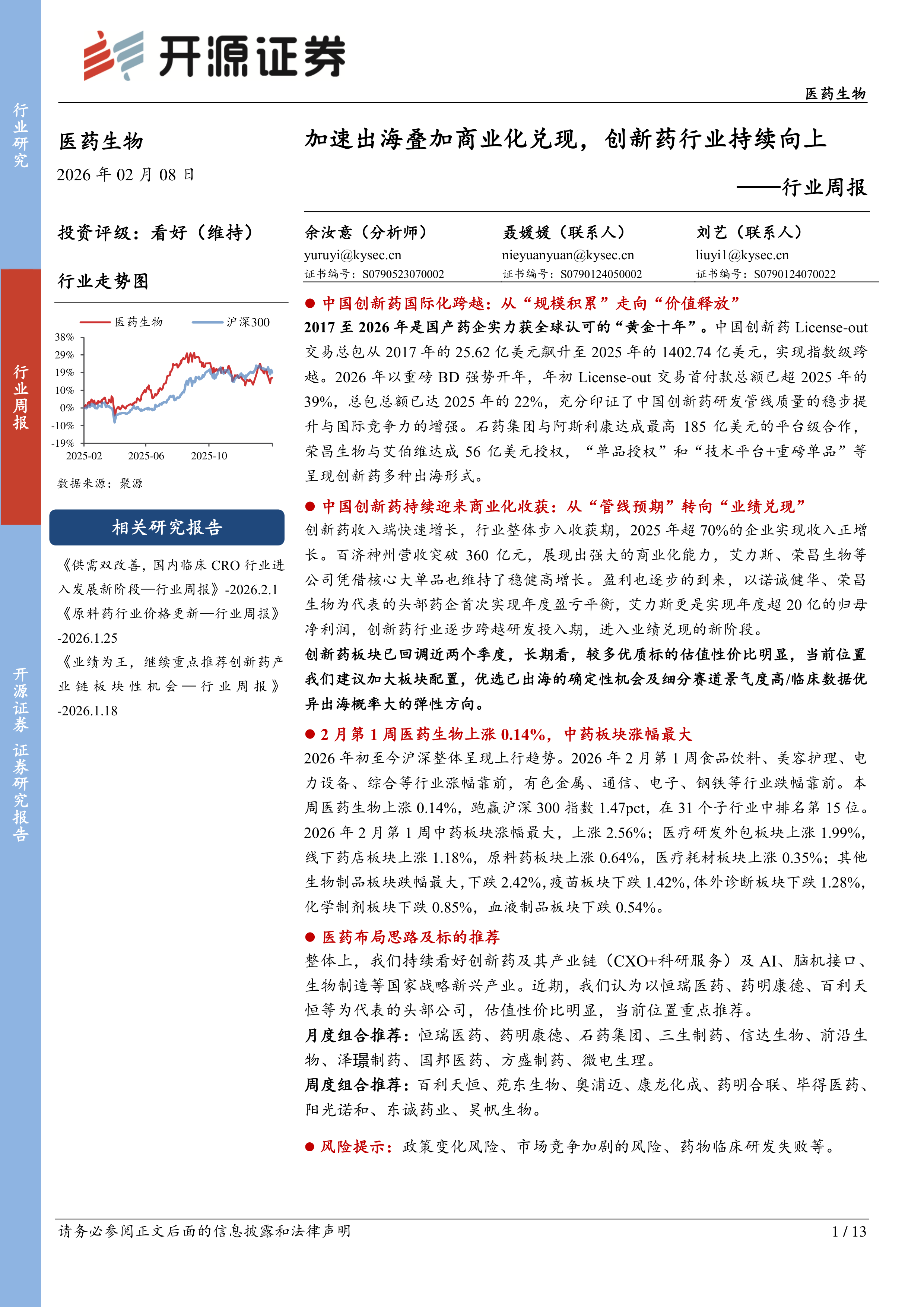

2026年初至2月第1周,沪深整体呈上行趋势。本周食品饮料、美容护理、电力设备等行业涨幅靠前,有色金属、通信、电子等跌幅靠前。医药生物板块上涨0.14%,跑赢沪深300指数1.47个百分点,在31个申万一级子行业中排名第15位,表现中规中矩但相对大盘具有超额收益。

2.2 子板块行情:中药板块领涨,其他生物制品板块回调明显

本周中药板块涨幅最大,上涨2.56%;其次为医疗研发外包板块(+1.99%)、线下药店(+1.18%)、原料药(+0.64%)、医疗耗材(+0.35%)。跌幅方面,其他生物制品板块跌幅最大,下跌2.42%;疫苗(-1.42%)、体外诊断(-1.28%)、化学制剂(-0.85%)、血液制品(-0.54%)等板块亦有所回调。从年初至今表现看,线下药店(+10.57%)和医院(+12.32%)涨幅居前,医药商业整体表现突出。

3、医药布局思路及标的推荐

报告基于当前估值性价比和行业趋势,提出以下配置方向:持续看好创新药及其产业链(CXO+科研服务)及AI、脑机接口、生物制造等国家战略新兴产业。近期特别推荐以恒瑞医药、药明康德、百利天恒为代表的头部公司,认为其估值性价比明显。月度组合推荐包括恒瑞医药、药明康德、石药集团、三生制药、信达生物、前沿生物、泽璟制药、国邦医药、方盛制药、微电生理。周度组合推荐百利天恒、苑东生物、奥浦迈、康龙化成、药明合联、毕得医药、阳光诺和、东诚药业、昊帆生物。

总结

创新药国际化与商业化双轮驱动,行业正经历从“量变”到“质变”的跃迁

通过对报告核心数据的系统性梳理可以看出,中国医药生物行业正处于历史性的双重突破阶段。国际化方面,License-out交易总额在9年间增长超过50倍,2026年开年仅一个月首付款即超去年全年的39%,石药集团与阿斯利康的185亿美元平台级合作、荣昌生物与艾伯维的56亿美元授权等标志性事件,彻底改变了全球医药界对中国创新药“跟随式创新”的认知,证明了技术平台和核心管线的全球竞争力。商业化方面,2025年业绩预告显示超过七成企业实现收入正增长,百济神州稳居榜首,多家企业实现扭亏为盈或大幅度减亏,表明行业已从“管线预期驱动估值”转向“业绩兑现驱动价值”的新阶段。

板块回调提供布局窗口,建议聚焦出海确定性与高景气弹性方向

报告明确指出,创新药板块已回调近两个季度,当前众多优质标的估值性价比显著。结合2025年业绩验证的出海能力和商业化能力,投资策略应聚焦于两条主线:一是已实现出海突破的确定性龙头(如恒瑞医药、药明康德、百利天恒、石药集团等),其技术平台和管线已获海外巨头背书,未来业绩确定性更强;二是细分赛道景气度高、临床数据优异且出海概率大的弹性方向(如CXO、科研服务、ADC、多肽等)。板块行情方面,医药生物本周跑赢沪深300,中药和医疗研发外包领涨,也呼应了市场对创新药产业链和品牌中药的关注。风险提示方面需关注政策变化、市场竞争加剧及临床研发失败等不确定性,但综合来看,中国创新药行业长期向上的趋势已十分明确。

微信扫一扫-立即使用

微信扫一扫-立即使用