中心思想

产业链闭环与业绩增长双轮驱动

隆平高科通过构建“种业运营+农业服务”的完整产业链,实现从产前、产中到产后的闭环。核心品种隆两优和晶两优凭借广适性、米质优、抗性好、产量大等优势,推动水稻板块营收与毛利率齐升;并购联创种业显著提振玉米板块,2018H1玉米营收同比增长111%,毛利率提升6个百分点。农业服务业务成为新增利润点,2017年贡献归母净利润的16.59%。

全球化布局打开成长空间

公司采用内生降本增效与外延并购双重策略:内部通过控制费用提升ROE,研发支出占比约10%远超同行;外部自2017年起大举并购,丰富品类并协同区域市场。同时,公司通过开曼基金收购陶氏益农巴西业务,并在东南亚设立研发中心,当前海外收入占比不足10%,对标孟山都的全球市场结构,未来增长潜力巨大。预计2018~2020年归母净利复合增速约25%,给予“买入”评级。

主要内容

一、公司介绍:面向世界的国际化种业企业

隆平高科以“杂交水稻之父”袁隆平院士命名,2017年位列全球种业第九名。业务涵盖种业运营(水稻、玉米、蔬菜等)和农业服务(培训、金融、品质粮交易等)。2018H1营收13.49亿元,同比增22.21%;归母净利1.58亿元,同比降32.69%。2016年中信集团成为实际控制人。

二、种业运营+农业服务,种业产业链完善

(一)主业稳健,多品种布局

种业贡献约90%营收,以水稻、玉米、蔬菜为核心。杂交水稻种子份额全球第一;杂交玉米位列全国第一梯队。

水稻:隆两优、晶两优优势显著:两大系列2016~2017年销量达1400万千克,代表品种年销量超300万千克。具备独家选育、广适性强(全国多区域可种)、米质优(2017年国标一级米质品种占全国1/3)、抗性好(耐高温低温、抗稻瘟病)、产量大(大部分干谷产量>700kg/667m²)五大优势,推动水稻收入2017年同比增长40%,毛利率升至45%。

玉米:并购实现海内外布局:国内收购联创种业(2017年营收4.14亿),品种“联创808”“裕丰303”等推广面积达1500万亩,产量优势明显;国外收购陶氏益农巴西业务,获得超过17000份育种材料及巴西18%的玉米市场份额,与国内品种互补,助力转基因技术突破。2018H1玉米营收同比增长111%,毛利率从36%升至42%。

(二)农业服务

农业服务收入占2017年营收10.11%,归母净利润16.59%。提供粮食种植合作、农村金融(如“惠农卡”)、人才培养(隆平大学)、商品流通等综合服务,成为新增长点。

三、内生发展+外延并购

(一)降本增效,大力研发

三费费率显著下降,销售净利率和毛利率持续上升,2017年加权ROE同比增38.04%。研发人员2017年同比增长27%,研发支出占比约10%,远高于A股同行,接近孟山都水平。国内外共布局25个育种站(国内17个,海外8个),针对当地市场进行本土化研发。

(二)外延并购,业务协同

种业行业研发周期长(8~12年)、投入高,集中度提升(2011年全球TOP10占比75.3%)。以孟山都为例,其通过收购研究类公司和成熟综合型企业打通全产业链。隆平高科自2017年起频繁并购,目标为品类互补(“3+X”:水稻、玉米、蔬菜)和区域互补(国内外)。并购标的包括联创种业、三瑞农科、河北巡天等,预计2018年最低投资收益达2.43亿元,为业绩增长提供支撑。

五、抢占海外市场,加快全球化布局

当前海外业务营收占比不足10%,与孟山都差距大,但2025年目标进入全球前五,预计海内外营收各占50%。在南美:联合中信组建开曼基金收购陶氏益农巴西业务,2018年8月引入战略投资者优化持股结构。在东南亚:建立研发中心,设立菲律宾等分公司。东南亚、南亚水稻种植面积是中国的2.4倍,但杂交稻占比<20%,若提升至20%,需种量约24万吨,市场空间巨大。海外布局方式包括建立研发中心、援外培训、设立分公司、并购等。

六、风险提示

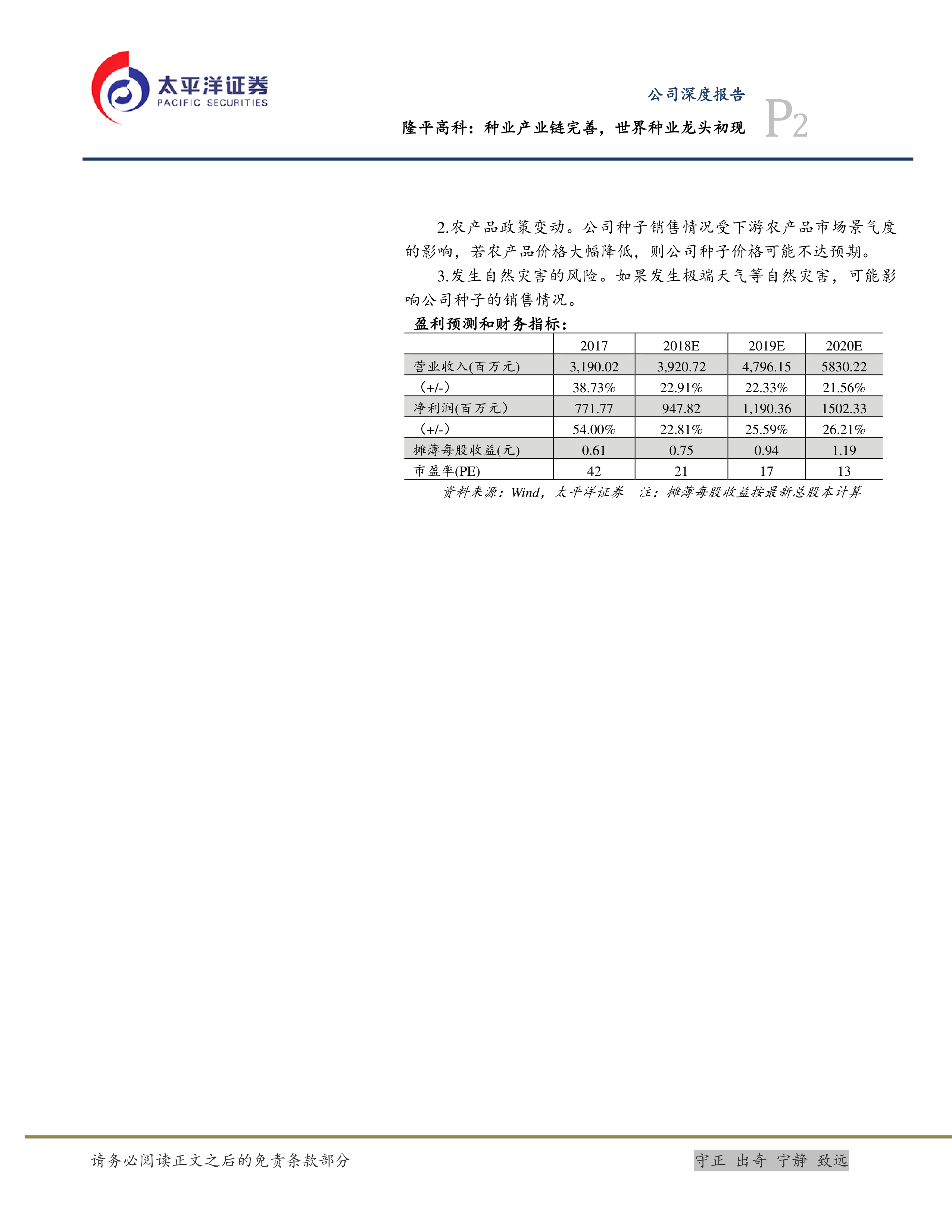

- 品种推广不及预期(玉米新品种商业化风险);

- 农产品政策变动(下游农产品价格影响种子价格);

- 自然灾害风险(极端天气影响销售)。

总结

隆平高科通过“种业运营+农业服务”完善产业链,以隆两优、晶两优巩固水稻优势,并购联创种业和陶氏益农强化玉米业务,农业服务成为新利润点。公司内生降本增效、加大研发,外延并购实现品类与区域协同,同时在巴西和东南亚积极布局,海外市场潜力巨大。预计2018~2020年归母净利复合增速约26%,对应30倍PE目标价22.50元,给予“买入”评级。风险关注品种推广、政策变动及自然灾害。

微信扫一扫-立即使用

微信扫一扫-立即使用