中心思想

复苏趋势超预期,经营持续向好

公司2020年前三季度营收同比增长30.65%,归母净利润同比增长19.03%,在产能未满、折旧及研发费用增加的背景下仍实现预期增长,表明公司经营已进入加速复苏通道,后期高增有望逐季兑现。

研发驱动与产品矩阵成未来增长引擎

公司持续加大研发投入(前三季度研发费用同比增41.1%),并通过丰富产品矩阵(如鸭坦布苏病毒诊断试剂、圆支二联、布病疫苗等)强化技术领先优势,混合免疫方案带动销售协同,为长期增长提供动力。

主要内容

一、事件与业绩表现

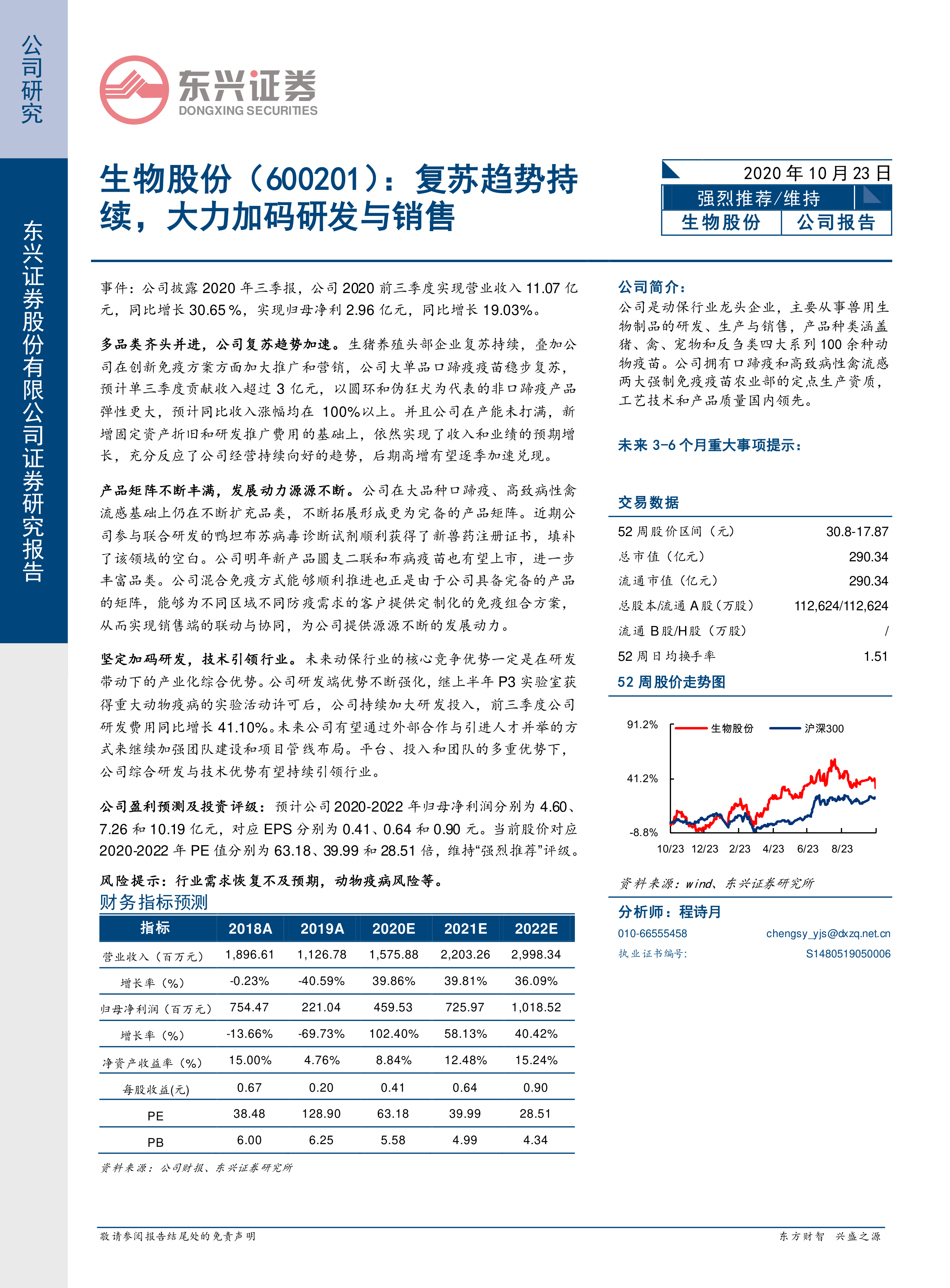

1. 前三季度财务数据

- 2020前三季度营业收入11.07亿元,同比增长30.65%

- 归母净利润2.96亿元,同比增长19.03%

- 单三季度口蹄疫疫苗收入预计超3亿元

2. 经营拐点确认

- 生猪养殖头部企业复苏带动需求

- 创新免疫方案推广与营销加力见效

二、产品与市场表现

1. 核心大单品稳步复苏

- 口蹄疫疫苗贡献主要收入

- 非口蹄疫产品(圆环、伪狂犬)弹性更大,预计同比涨幅超100%

2. 产品矩阵持续丰满

- 鸭坦布苏病毒诊断试剂获新兽药注册证书

- 圆支二联和布病疫苗有望2021年上市

- 混合免疫方式为客户提供定制化方案,实现联动销售

三、研发与技术创新

1. 研发投入高强度增长

- 前三季度研发费用同比增长41.10%

- P3实验室获批重大动物疫病实验活动许可

2. 技术引领优势强化

- 外部合作与引进人才并举

- 平台、投入、团队多重优势,研发与产业化综合能力领先

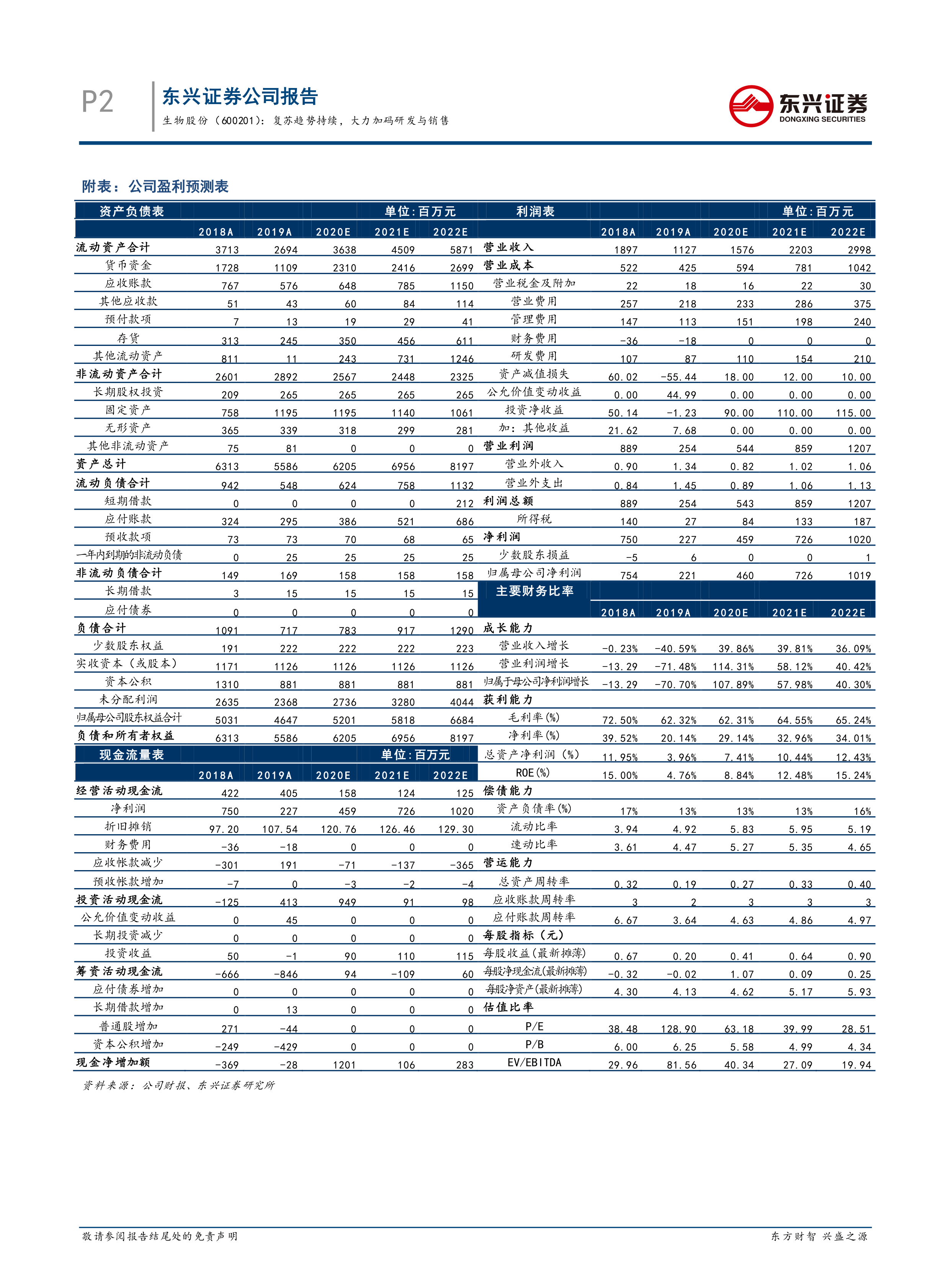

四、盈利预测与投资建议

1. 核心财务预测

- 2020-2022年归母净利润预计4.60/7.26/10.19亿元

- 对应EPS 0.41/0.64/0.90元

2. 估值与评级

- 当前股价对应2020-2022年PE分别为63.18/39.99/28.51倍

- 维持“强烈推荐”评级

3. 风险提示

总结

本报告指出,生物股份(600201)在2020年前三季度实现超预期复苏,核心收入来自口蹄疫等大单品及弹性更强的非口蹄疫产品,公司通过持续加码研发(研发费用增长超40%)与产品矩阵扩张(圆支二联、布病疫苗等),巩固综合竞争优势。同时,混合免疫方案提升客户粘性与销售协同。盈利预测显示未来三年归母净利润复合增速约70%,当前估值对应2022年PE约28.5倍,维持“强烈推荐”评级。需关注行业需求及疫病风险。

微信扫一扫-立即使用

微信扫一扫-立即使用