中心思想

新冠检测与常规业务双轮驱动,业绩超预期增长

金域医学2020年中报显示,在新冠疫情背景下,公司作为ICL龙头,积极承担大规模核酸检测任务,累计检测超1500万例,同时随着国内疫情缓解,常规检测业务有效恢复,二季度营收和归母净利润分别同比增长67.06%和292.64%,驱动上半年整体业绩超预期。

盈利能力提升与股权激励共筑长期成长基础

省级实验室进入盈利周期推动毛利率和净利率显著提升,费用控制成效明显;同时股权激励计划锁定2020-2023年净利润高增长目标,有望调动核心员工积极性,强化公司中长期竞争力。

主要内容

事件

2020年8月17日公司公告2020年中报:报告期内实现营业收入34.75亿元,同比增长36.63%;归母净利润5.56亿元,同比增长223.71%;扣非归母净利润5.38亿元,同比增长231.39%。2020Q2季度营收23.04亿元(+67.06%),归母净利润5.08亿(+292.64%),经营活动现金流量净额增至2.39亿(+53.42%)。

国元观点

新冠检测增量+常规业务恢复,驱动业绩超预期增长

金域医学在全国29个省开展核酸检测,累计检测超1500万例,日检测产能超20万例。2020Q2常规检测业务有效恢复,二季度业绩高增长,Q2单季营收和归母净利润分别同比增长67.06%和292.64%。

省级实验室进入盈利周期,毛利率稳步提升,费用控制见成效

主要子公司收入持续增长,盈利实验室达29家。2020H1主营业务毛利率提升至45.05%(+5.40 pct),净利率提升至16.86%(+10.04 pct)。销售费用率下降至12.17%(-2.90 pct),管理费用率下降至7.00%(-2.48 pct)。

股权激励振奋人心,有望调动员工积极性

拟向157名中层管理人员及核心技术人员授予700万份股票期权,占公司股本1.53%。行权条件为2020-2023年净利润较2019年增长分别不低于20.00%/44.00%/72.80%/107.36%,每年达标行权25%。

投资建议与盈利预测

考虑到新冠疫情常态化及新冠检测增量,调整盈利预测,预计2020-2022年收入68.16/78.40/90.30亿元,归母净利润8.22/9.53/10.99亿元,对应EPS为1.80/2.08/2.40元/股,PE分别为49/42/37倍,维持“增持”评级。

风险提示

降价风险;疫情影响;子公司盈利不及预期;检验项目质量风险。

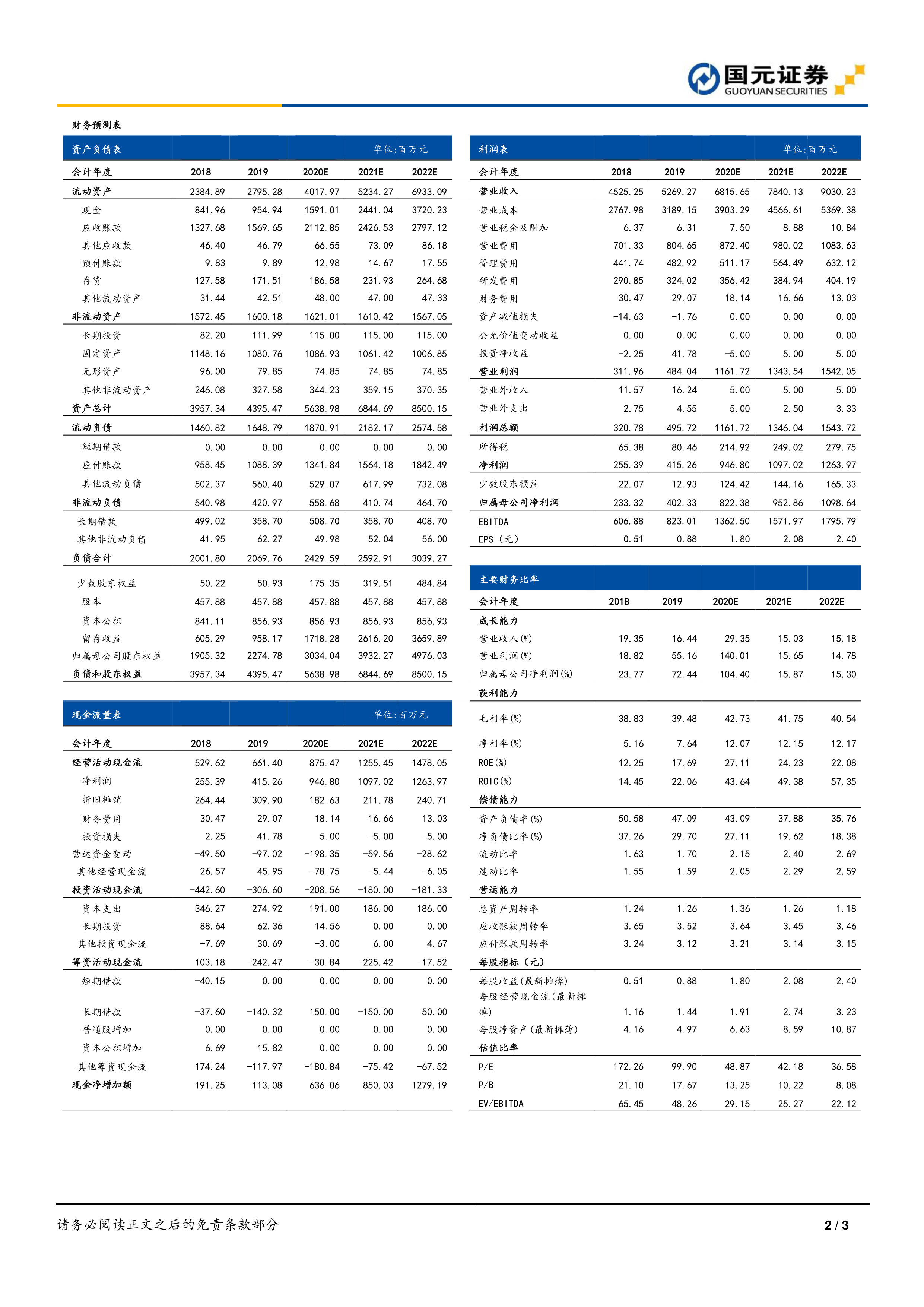

附表:财务预测与估值

提供2018-2022E的财务数据和估值,包括营业收入、净利润、ROE、EPS等关键指标。2020E预测收入增长29.35%,归母净利润增长104.40%,体现强劲增长预期。

总结

金域医学2020年中报业绩超预期,核心驱动力来自新冠核酸检测增量与常规业务恢复的双重拉动,公司作为ICL行业龙头充分受益。省级实验室陆续进入盈利周期带动毛利率和净利率显著提升,费用控制有效改善,盈利能力持续优化。股权激励计划明确了未来四年净利润高增长目标,有利于绑定核心团队利益、强化内生动力。基于新冠疫情常态化判断,公司2020-2022年业绩有望保持高速增长,当前估值仍有吸引力,维持“增持”投资评级。风险方面需关注检测降价、疫情反复及子公司盈利波动等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用