金域医学(603882)

事件:公司公布2020年三季报,2020前三季度实现营业收入58.27亿元,同比增长48.65%;归母净利润10.55亿元,同比增长230.65%;扣非归母净利润10.20亿元,同比增长293.16%;经营性现金流净额9.43亿元,同比增长158.51%,公司现金流情况持续变好。随着常规检测业务的恢复,加上大规模检测的增量收入,公司前三季度业绩超出市场预期。

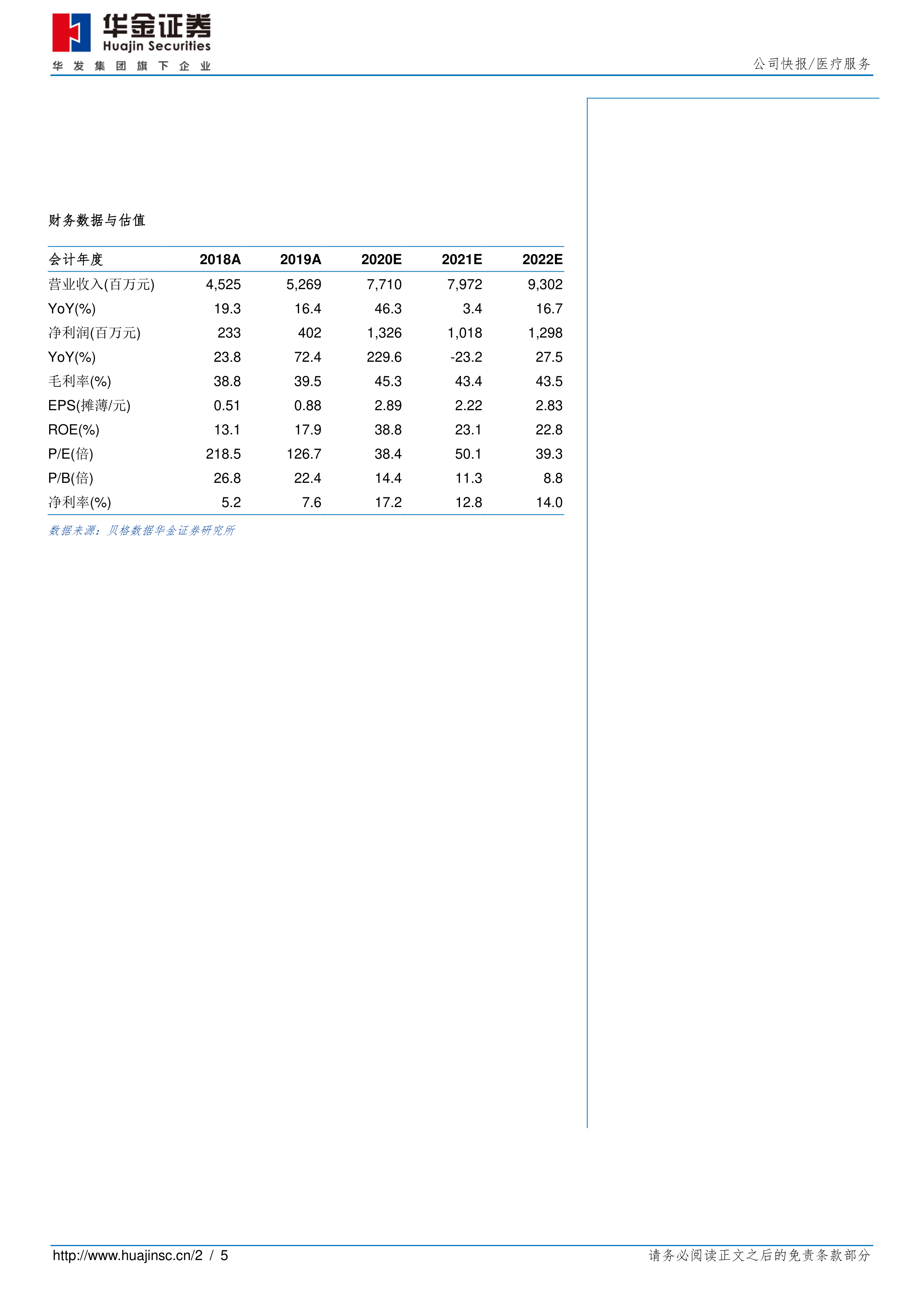

常规业务加速恢复,新冠检测带来增量收入:公司Q3实现营收23.53亿元,同比增长70.85%;归母净利润4.99亿元,同比增长238.74%,延续Q2高增速;随着国内疫情控制,传统常规业务恢复情况良好,收入实现同比增长48.65%;此外高毛利的新冠检测业务提供了增量收入,截止9月底,公司已完成2200万人的检测工作。进入秋冬季后,国内出现小规模疫情反弹的风险,以目前的核酸检测能力,疫情反弹大概率会进行区域性大规模核酸检测。公司作为ICL行业龙头,大规模新冠核酸检测和新冠常规核酸检测都将给公司带来高毛利的增量收入。

规模效应显现加高毛利新冠核酸检测,盈利能力持续提升:公司省级实验室前期已基本布局完毕,固定资产使用效率和人员效率明显提升,加上新冠核酸检测、特检等高毛利率的业务收入占比提升,公司前三季度毛利率提升5.88pct至45.74%;其中主营业务提升6.32pct至46.02%。期间费用率方面,依托收入的快速增长,公司销售费用率下降3.10pct至11.89%,管理费用率下降2.54pct至6.64%;控费效果明显。由于毛利率的提升和费用率的控制,公司净利率提升3.09pct至37.56%,盈利能力提升明显。

全面助力全国性新冠核酸检测,将成为公共卫生体系重要一环:在国内疫情中,公司依托全国最广的实验室服务网,积极参与新冠检测服务中。截止9月底,公司累计开展超过2200万例新冠核酸检测,领先于国内其余ICL企业。新冠核酸检测的高需求不仅带动业绩的飞速增长,也加强了公司社会评价和品牌力,体现了公司强大的技术实力。在疫情中,国家大力推广第三方实验室加入公共卫生事件,未来有望成为公共卫生体系检测领域的重要一环。

跑马圈地基本完成,实验室将开始大规模盈利:目前公司全国布局基本完成,已覆盖90%人口的地区。按经验来看,独立实验室盈亏平衡时间为3-5年,公司除5大核心实验室外的32家实验室将开始大规模盈利。由于新冠核酸检测的高需求,实验室盈利步伐加快。随着公司各地区实验室的稳步经营,将有更多实验室开始盈利,成为公司业绩支柱。

投资建议:我们公司预测2020年至2022年归母净利润分别为13.26、10.18、12.98亿元,对应PE分别为38、50、39倍;考虑到公司为国内ICL行业龙头,直接受益于公共卫生体系升级和分级诊断等政策,维持“买入-A”评级。

风险提示:行业竞争加剧;特检增速不及预期;新实验室经营不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用