金域医学(603882)

事件: 公司公布 2020 三季报,前三季度实现收入 58.3 亿元( +48.7%),归母净利润 10.5 亿元( +230.7%),扣非归母净利润 10.2 亿元( +293.2%)。业绩略超预期。

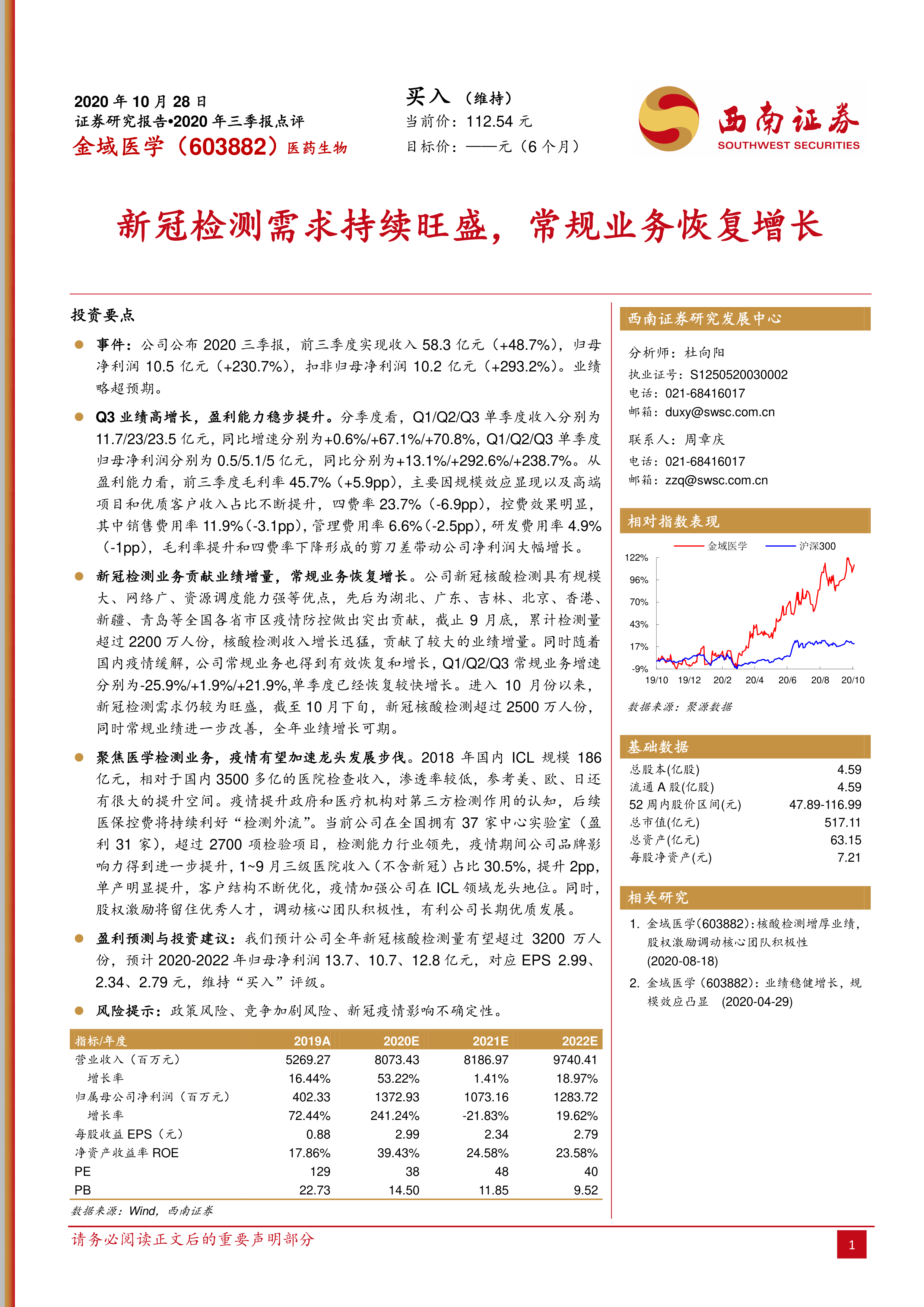

Q3 业绩高增长,盈利能力稳步提升。 分季度看, Q1/Q2/Q3 单季度收入分别为11.7/23/23.5 亿元,同比增速分别为+0.6%/+67.1%/+70.8%, Q1/Q2/Q3 单季度归母净利润分别为 0.5/5.1/5 亿元,同比分别为+13.1%/+292.6%/+238.7%。从盈利能力看,前三季度毛利率 45.7%( +5.9pp),主要因规模效应显现以及高端项目和优质客户收入占比不断提升,四费率 23.7%( -6.9pp),控费效果明显,其中销售费用率 11.9% ( -3.1pp),管理费用率 6.6% ( -2.5pp),研发费用率 4.9%( -1pp),毛利率提升和四费率下降形成的剪刀差带动公司净利润大幅增长。

新冠检测业务贡献业绩增量,常规业务恢复增长。公司新冠核酸检测具有规模大、网络广、资源调度能力强等优点,先后为湖北、广东、吉林、北京、香港、新疆、青岛等全国各省市区疫情防控做出突出贡献,截止 9 月底,累计检测量超过 2200 万人份,核酸检测收入增长迅猛,贡献了较大的业绩增量。同时随着国内疫情缓解,公司常规业务也得到有效恢复和增长, Q1/Q2/Q3 常规业务增速分别为-25.9%/+1.9%/+21.9%,单季度已经恢复较快增长。进入 10 月份以来,新冠检测需求仍较为旺盛,截至 10 月下旬,新冠核酸检测超过 2500 万人份,同时常规业绩进一步改善,全年业绩增长可期。

聚焦医学检测业务,疫情有望加速龙头发展步伐。 2018 年国内 ICL 规模 186亿元,相对于国内 3500 多亿的医院检查收入,渗透率较低,参考美、欧、日还有很大的提升空间。疫情提升政府和医疗机构对第三方检测作用的认知,后续医保控费将持续利好“检测外流”。当前公司在全国拥有 37 家中心实验室(盈利 31 家),超过 2700 项检验项目,检测能力行业领先,疫情期间公司品牌影响力得到进一步提升, 1~9 月三级医院收入(不含新冠)占比 30.5%,提升 2pp,单产明显提升,客户结构不断优化,疫情加强公司在 ICL 领域龙头地位。同时,股权激励将留住优秀人才,调动核心团队积极性,有利公司长期优质发展。

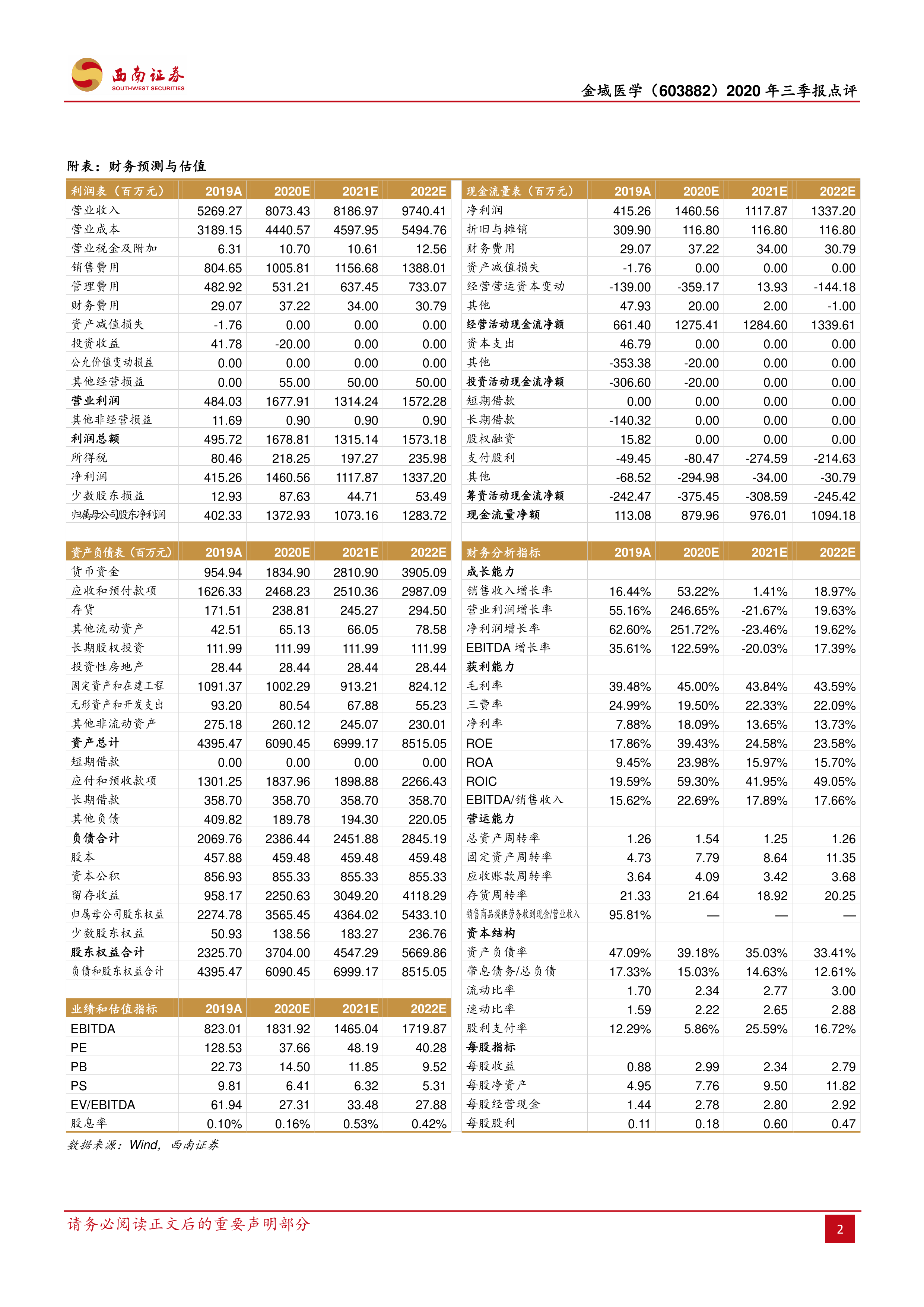

盈利预测与投资建议: 我们预计公司全年新冠核酸检测量有望超过 3200 万人份, 预计 2020-2022 年归母净利润 13.7、 10.7、 12.8 亿元, 对应 EPS 2.99、2.34、 2.79 元, 维持“买入”评级。

风险提示: 政策风险、竞争加剧风险、新冠疫情影响不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用