中心思想

业绩稳健增长符合预期

本报告核心观点认为,迪安诊断2019年中报预告业绩符合市场预期,归母净利润同比增长15-30%,扣非净利润同比增长9%-30%,主要得益于内生业务牵引力增强和现金流持续改善。公司通过服务业务规模化、产品代理转型升级以及合作共建项目优化,实现了稳健增长,同时现金流显著好转,为后续发展奠定基础。

内生与平台驱动未来成长

报告强调,公司未来成长动力来自内生增长与高端技术平台的双轮驱动。一方面,省级ICL布局完成、渠道转型和成本优势持续释放;另一方面,质谱+NGS平台建设及精准中心推进,加宽了护城河。盈利预测显示19-21年归母净利润CAGR约27%,当前PE估值较低,维持“买入”评级。

主要内容

事件:中报预告符合预期

公司发布2019上半年业绩预告,预计归母净利润2.35-2.65亿元,同比增长15-30%;扣非净利润2.12-2.52亿元,同比增长9%-30%。非经常损益约1300-2300万元。业绩符合市场预期,整体表现稳健。

点评:业绩稳健与现金流改善

内生牵引力不断增强,现金流持续改善

- 服务业务:已完成全国省级布局,规模稳步增长,精耕细作带来规模化、标准化和成本领先优势。

- 产品代理业务:客户覆盖度和业务规模提升,渠道转型升级,促进产品与服务融合协同。

- 合作共建业务:严格把控项目质量,联合渠道资源优选项目,发挥平台优势。

- 技术平台建设:基因测序和生物质谱平台持续深化,肿瘤、病理、感染等特色学科建设。

- 现金流改善:18年报及19Q1经营现金流已显著好转,定增10.6亿资金到位、省级ICL资本开支减少、银行授信充足,预计现金流将继续改善。

高端技术平台建设持续加码,加深护城河

- 两大平台:重点打造质谱+NGS平台,推进精准中心建设。

- 产品转化:18年取得三类注册证2项、二类注册证1项,备案产品增至23项;宫颈癌预防形成完整病理+分子双平台联合检测产品系列。

- IVD注册证:19年5月子公司迪安生物获实时荧光定量PCR仪III类注册证,丰富分子诊断产品线,降本增效,提升核心竞争力。

盈利预测与估值

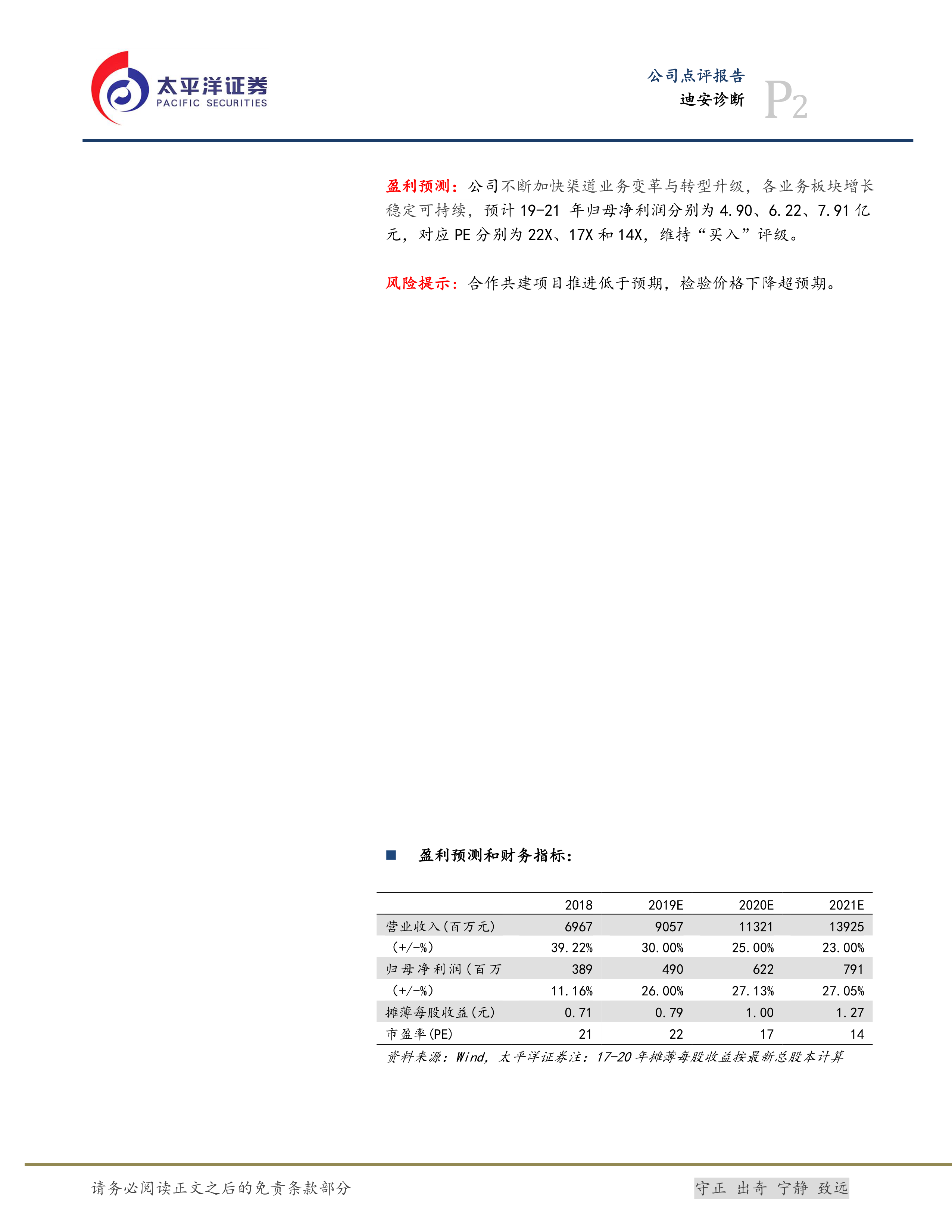

预计19-21年营业收入分别为90.57亿、113.21亿、139.25亿元,归母净利润分别为4.90亿、6.22亿、7.91亿元,对应PE分别为22X、17X、14X。基于业绩增长可持续性,维持“买入”评级,目标价40元。

风险提示

合作共建项目推进低于预期;检验价格下降超预期。

总结

本报告综合分析了迪安诊断2019年中报预告及业务进展,认为公司内生增长动力强劲,现金流持续改善,高端技术平台建设加深护城河。短期业绩符合预期,中长期成长逻辑清晰,盈利预测稳定,当前估值具备吸引力。报告重申“买入”评级,提示关注合作共建和价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用