中心思想

DCB上市申请获受理,乐普医疗有望抢占百亿级赛道先机

本报告的核心观点聚焦于乐普医疗自主研发的血管内药物洗脱球囊(DCB)于2019年6月5日获得国家药监局上市申请受理,标志着公司又一重磅产品进入审批阶段。报告认为,DCB凭借在支架内再狭窄(ISR)、分叉病变及小血管病变治疗中的显著临床优势,已入选国内外ISR首选治疗方案,具备替代部分支架植入的潜力。基于中国PCI手术量从22.8万例增至91.5万例(复合增速16.7%)的快速增长背景,以及DES植入后10%的原位ISR发生率(约8.24万例)、分叉病变发生率16.5%、小血管病变发生率37.5%,测算DCB充分渗透后市场空间约115亿元(按2万元/枚单价)。乐普医疗产品采用高效药物涂层,载药量较同类产品下降30%(2.1 vs 3.0 μg/mm²),在安全性上形成差异化优势,且目前国内仅贝朗、垠艺两家获批,竞争格局良好。报告维持“推荐”评级,预计2019-2021年归母净利润分别达17.07亿、22.60亿、29.61亿元,对应PE 27.7X、20.9X、16.0X。

主要内容

事件背景与产品机制:DCB获上市受理,非支架局部给药系统

报告描述事件为2019年6月5日乐普医疗自主研发的血管内药物(紫杉醇)洗脱球囊导管(冠脉)上市申请获国家药品监督管理局受理。DCB是一种以球囊扩张导管为基础的局部给药系统,由美国人在1991年首次提出用于预防血管内再狭窄(ISR)。2006年临床试验首次显示其能有效防止支架血栓,2009年国内首个药物球囊获批。目前主要应用于ISR、分叉病变和小血管病变。临床数据显示,相比普通球囊,DCB能更有效降低再狭窄率和血栓形成率,且与药物涂层支架(DES)搭配使用可提高疗效并减少支架内血栓。

临床优势与指南地位:入选ISR首选治疗方案,临床使用优势明显

DCB球囊表面覆盖脂溶性紫杉醇,在扩张过程中被挤压至血管壁,由细胞摄入后迅速被内膜组织吸收,阻断增生启动因子,防止ISR。2014年欧洲心脏病学会血运重建指南推荐DCB为ISR首选治疗方式(IA级);2016年中国专家共识IA级推荐用于ISR,并优选用于冠脉原发病变(小血管、分叉病变)。临床特点包括:①覆盖血管壁区域壁内均匀给药,远高于药物支架的12%-15%;②局部药物高浓度且短时间抑制细胞增生,不影响长期内皮愈合;③血管内无长期滞留物(金属异物、聚合物),减少后期炎症和血栓;④保留血管解剖形态和生理性能,避免影响血流模式;⑤缩短双联抗血小板疗程,降低并发症和费用。

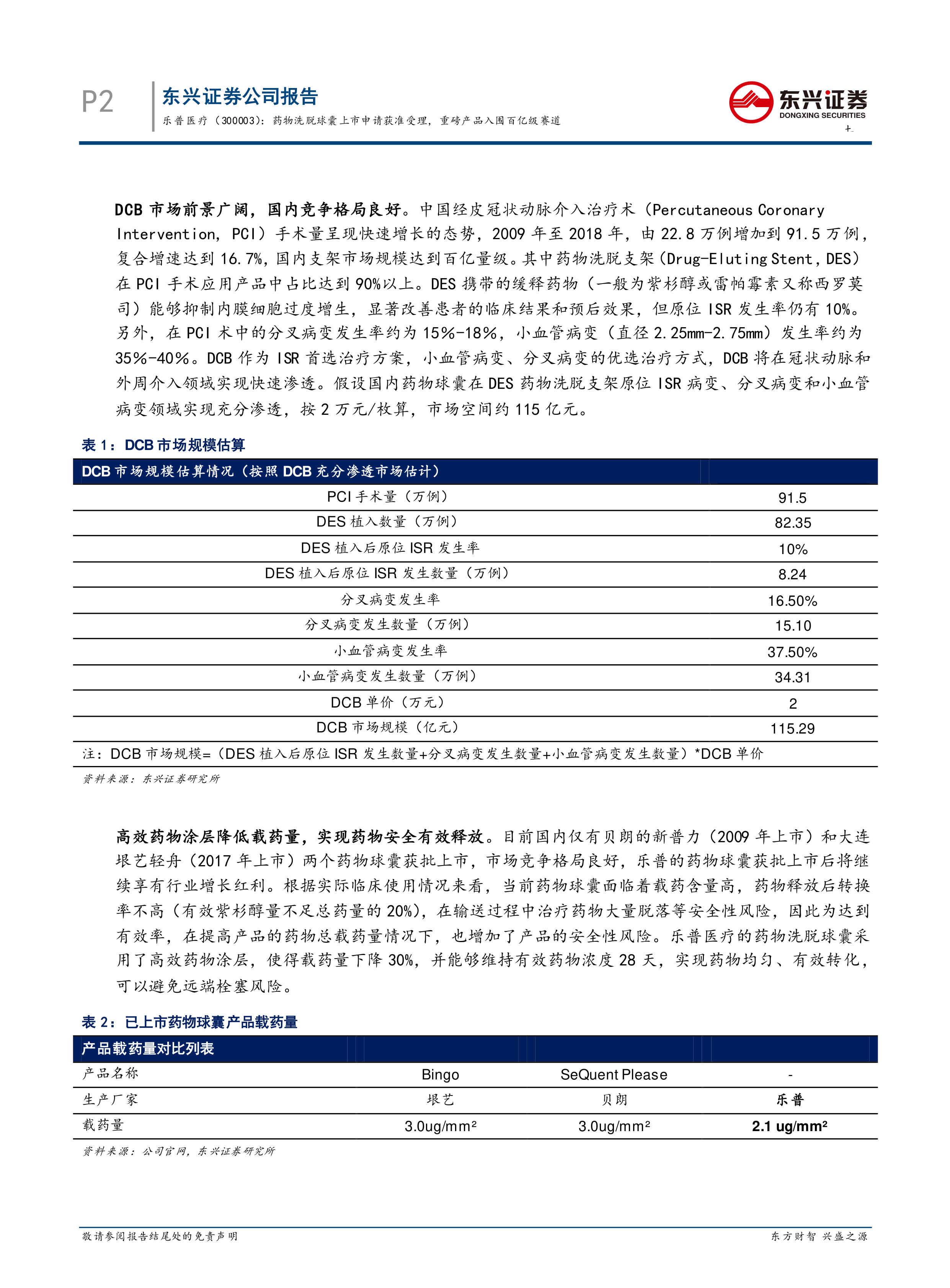

市场前景与竞争格局:百亿级赛道,国内仅两家获批

中国PCI手术量从2009年22.8万例增至2018年91.5万例,复合增速16.7%,支架市场规模已达百亿级。其中DES占比超90%,但原位ISR发生率仍有10%。此外分叉病变发生率约15%-18%,小血管病变(直径2.25-2.75mm)发生率约35%-40%。报告估算,在DCB充分渗透至DES原位ISR、分叉病变和小血管病变场景下,按2万元/枚单价,市场空间约115亿元(表1:8.24万例ISR+15.10万例分叉病变+34.31万例小血管病变=57.65万例×2万元=115.29亿元)。目前国内仅有贝朗新普力(2009年上市)和大连垠艺轻舟(2017年上市)两个药物球囊,乐普产品获批后将受益于良好竞争格局和行业增长红利。

技术差异化:高效药物涂层实现载药量下降30%

当前药物球囊面临载药含量高、药物释放后转换率低(有效紫杉醇不足总药量20%)、输送过程中药物脱落等安全性风险。乐普医疗DCB采用高效药物涂层,载药量下降30%(2.1 μg/mm² vs 贝朗和垠艺的3.0 μg/mm²),并能维持有效药物浓度28天,实现药物均匀有效转化,避免远端栓塞风险。

盈利预测与风险提示

报告预测2019-2021年营收分别为83.98亿元、108.91亿元、141.92亿元;归母净利润17.07亿元、22.60亿元、29.61亿元;EPS 0.96元、1.27元、1.66元;对应PE 27.7X、20.9X、16.0X。维持“推荐”评级。风险提示:新产品销售不及预期、带量采购对药品销售的影响、研发进度不及预期。

总结

本报告围绕乐普医疗药物洗脱球囊(DCB)上市申请获受理这一事件,系统分析了DCB的临床机制、优势、市场空间、竞争格局及公司技术差异化。报告通过详实数据(PCI手术量增长趋势、病变发生率、DCB市场空间测算等)论证了DCB入围百亿级赛道的逻辑,并强调乐普产品低载药量(2.1 vs 3.0 μg/mm²)带来的安全性优势。目前国内仅有两家竞品,乐普有望持续受益于行业增长红利与政策指南推荐。结合盈利预测,报告给出“推荐”评级,同时提示了新产品销售、带量采购及研发进度等风险因素。整体上,报告对乐普医疗在介入治疗领域的核心竞争力给予了积极评价。

微信扫一扫-立即使用

微信扫一扫-立即使用