中心思想

业绩符合预期,化学发光高增长态势确立

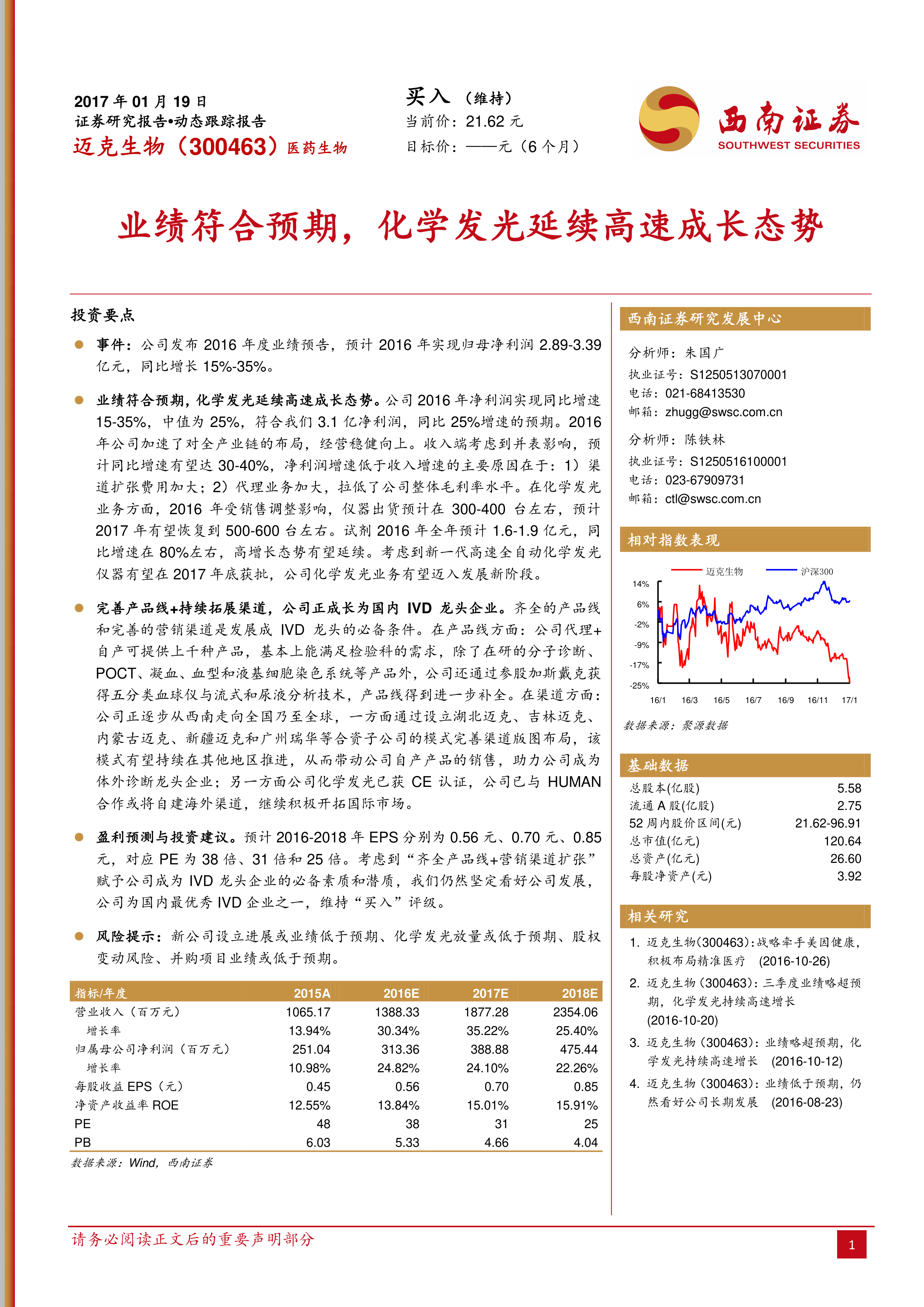

迈克生物2016年归母净利润预计同比增长15%-35%,中值25%符合市场预期。化学发光业务是核心增长引擎,试剂收入预计达1.6-1.9亿元,同比增速约80%,仪器出货量虽受短期调整影响,但2017年有望恢复至500-600台。公司通过完善产品线与渠道扩张,正逐步确立国内IVD行业龙头地位。

全产业链布局驱动长期成长逻辑

报告强调“齐全产品线+营销渠道扩张”是公司成为IVD龙头的核心要素。当前公司通过代理+自产模式覆盖检验科主要需求,并通过参股加斯戴克补足血球仪、尿液分析等技术缺口。渠道端则通过合资子公司模式从西南向全国乃至全球延伸,同时化学发光已获CE认证,海外拓展同步推进。

主要内容

事件:2016年度业绩预告发布

公司发布2016年度业绩预告,预计实现归母净利润2.89-3.39亿元,同比增长15%-35%。

业绩分析:净利润增速低于收入增速的内部结构原因

- 收入端增速高于净利润:考虑并表影响,收入同比增速预计达30-40%,但净利润增速仅中值25%,主因渠道扩张费用增加及代理业务占比提升拉低整体毛利率。

- 化学发光业务高增长:试剂收入全年预计1.6-1.9亿元,同比增速约80%。仪器出货量2016年约300-400台(受销售调整影响),2017年有望恢复至500-600台。新一代高速全自动化学发光仪器有望2017年底获批,将推动业务进入新阶段。

产品线完善与渠道扩张:IVD龙头的双轮驱动

- 产品线补全:公司代理+自产可提供上千种产品,基本覆盖检验科需求;在研产品包括分子诊断、POCT、凝血、血型等;通过参股加斯戴克获得五分类血球仪、流式及尿液分析技术。

- 渠道网络布局:已设立湖北迈克、吉林迈克、内蒙古迈克、新疆迈克、广州瑞华等合资子公司,该模式有望向其他地区复制,带动自产产品销售。海外方面,化学发光获CE认证,通过与HUMAN合作或自建渠道积极开拓国际市场。

盈利预测与投资建议:维持“买入”评级

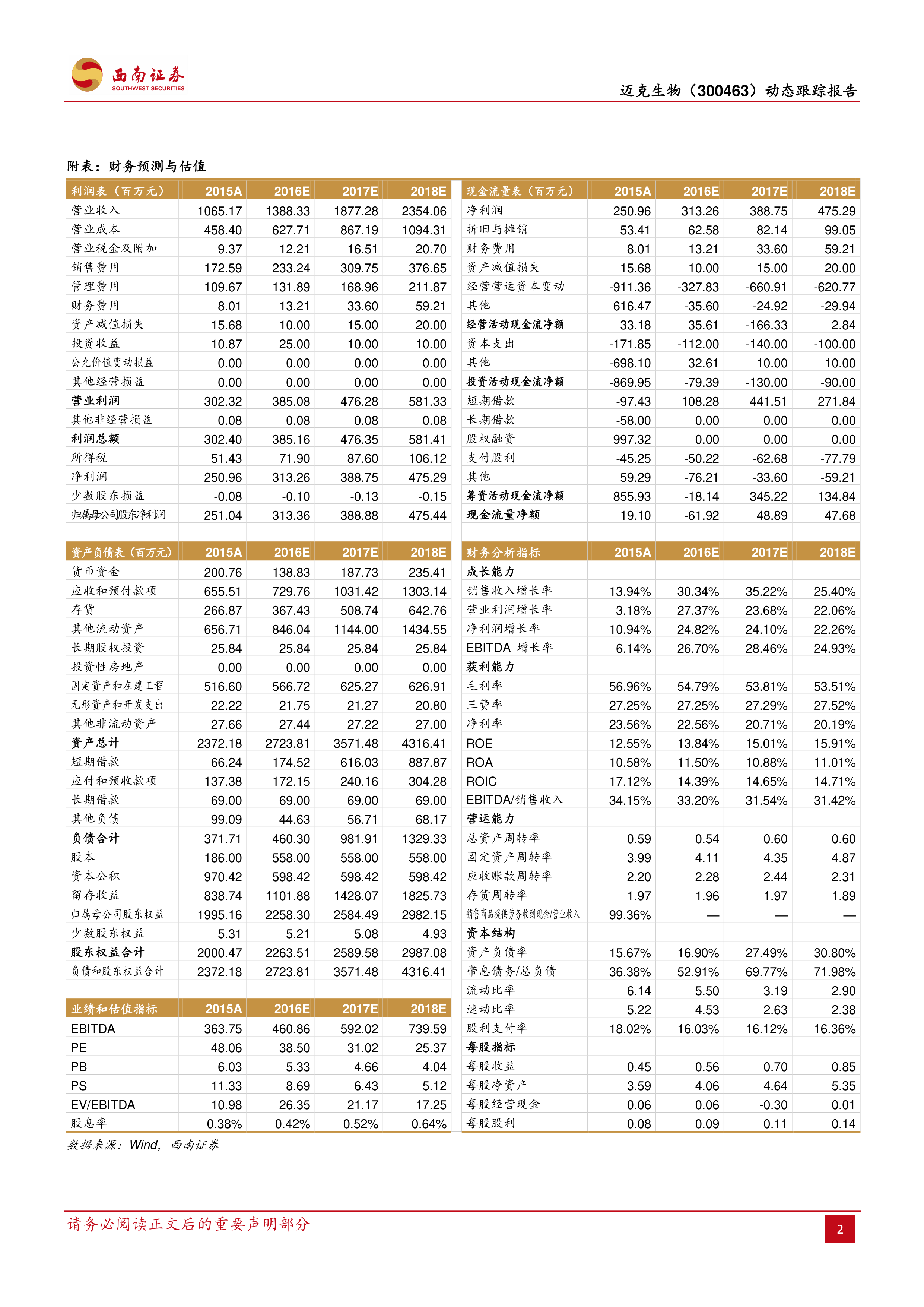

- 盈利预测:预计2016-2018年EPS分别为0.56元、0.70元、0.85元,对应PE为38倍、31倍、25倍。

- 投资逻辑:公司具备齐全产品线及渠道扩张潜力,是国内最优秀IVD企业之一,维持“买入”评级。

- 风险提示:需关注新公司设立进展或业绩低于预期、化学发光放量低于预期、股权变动风险、并购项目业绩低于预期等风险。

总结

本报告核心逻辑在于,迈克生物2016年业绩符合预期,化学发光业务保持约80%的高速增长,成为公司短期业绩增长的主要驱动力。中长期看,公司通过产品线完善(代理+自产+参股)和渠道扩张(合资子公司+海外拓展)的双轮战略,正逐步构建成为国内IVD龙头的核心竞争壁垒。尽管存在费用增加、代理业务拉低毛利率等因素,但公司整体经营稳健向上,成长路径清晰。盈利预测显示未来三年净利润复合增长率约25%,当前估值处于合理区间,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用