昭衍新药(603127)

投资要点

事件:公司公布2021半年报,上半年实现营收5.35亿元,同比增长34.53%;归母净利润1.54亿元,同比增长70.39%;扣非归母净利润1.29亿元,同比增长64.46%;经营性现金流净额2.02亿元,同比增加31.18%。

国内外业务均保持高增速,前沿创新领域订单充足。分业务看,公司临床前研究服务收入5.25亿元,同比增长33.4%;临床服务收入815万,同比增长200.9%;实验动物销售收入125万,同比增长53.0%。其中临床业务仍在培育期,业绩收入体量较小,但保持高增速。公司持续增强在前沿创新领域的服务水平,细胞与基因治疗业务收入1.2亿元,同比增长35%;并且承接的国内首个STAR-T、TIL、非肿瘤靶点CAR-T等项目评价工作有序进行。mRNA和siRNA平台订单保持高热度,订单量同比增长60%。海外业务方面,子公司BIOMERE上半年承接订单2150万美元,同比增长60%。随着公司海外影响力逐渐提升,公司国内承接海外订单约7300万元,同比增长80%。

盈利能力维持优秀水平。上半年实现毛利率50.75%,同比增长0.59pct。费用率方面,上半年财务费用率提升9.51pct至9.21%,主要因为港股募集资金汇兑损失所致。销售、管理、研发费用率合计减少1.88pct至30.00%;期间费用率总体控制良好。综合来看,公司上半年净利率为28.64%,同比提升9.70pct,环比降低0.51pct;在财务费用率出现一次性影响的情况下,仍保持优秀盈利水平。

产能加速释放,提供长期业绩动能。公司拥有国内领先的试验动物产能,目前拥有动物管理设施近3.2万平米。在此基础上,公司在苏州启动7500平米动物房装修工作,包括普通大动物房和SPF动物房,预计年底前可投产。苏州昭衍计划在现有土地上进行II期扩建,计划新增建面25000平米,计划下半年动工,新增建面为动物饲养管理为主。此外,公司在梧州新增繁殖基地565亩,设计产能为1.5万只灵长类动物的饲养能力。在目前国内创新药热潮中,试验用动物,尤其是灵长类动物作为重要临床资源,长期处于紧缺状态。公司不断扩张动物房产能,将为公司未来长期发展打好基础。

第四家“A+H”CRO企业,深化国际化战略。2021年2月26日,公司成功在港交所挂牌上市。成为继药明康德、康龙、泰格后第四家“A+H”双平台CRO公司。H股上市有望为公司提供更灵活的融资方式,并加强公司海外知名度,有利于公司海外业务的拓展。公司在海外已有布局,去年5月投资控股了美国CRO公司BIOMERE,意在开拓美国市场。公司成功登陆H股后,有望和美国子公司达成合作,形成协同作用。

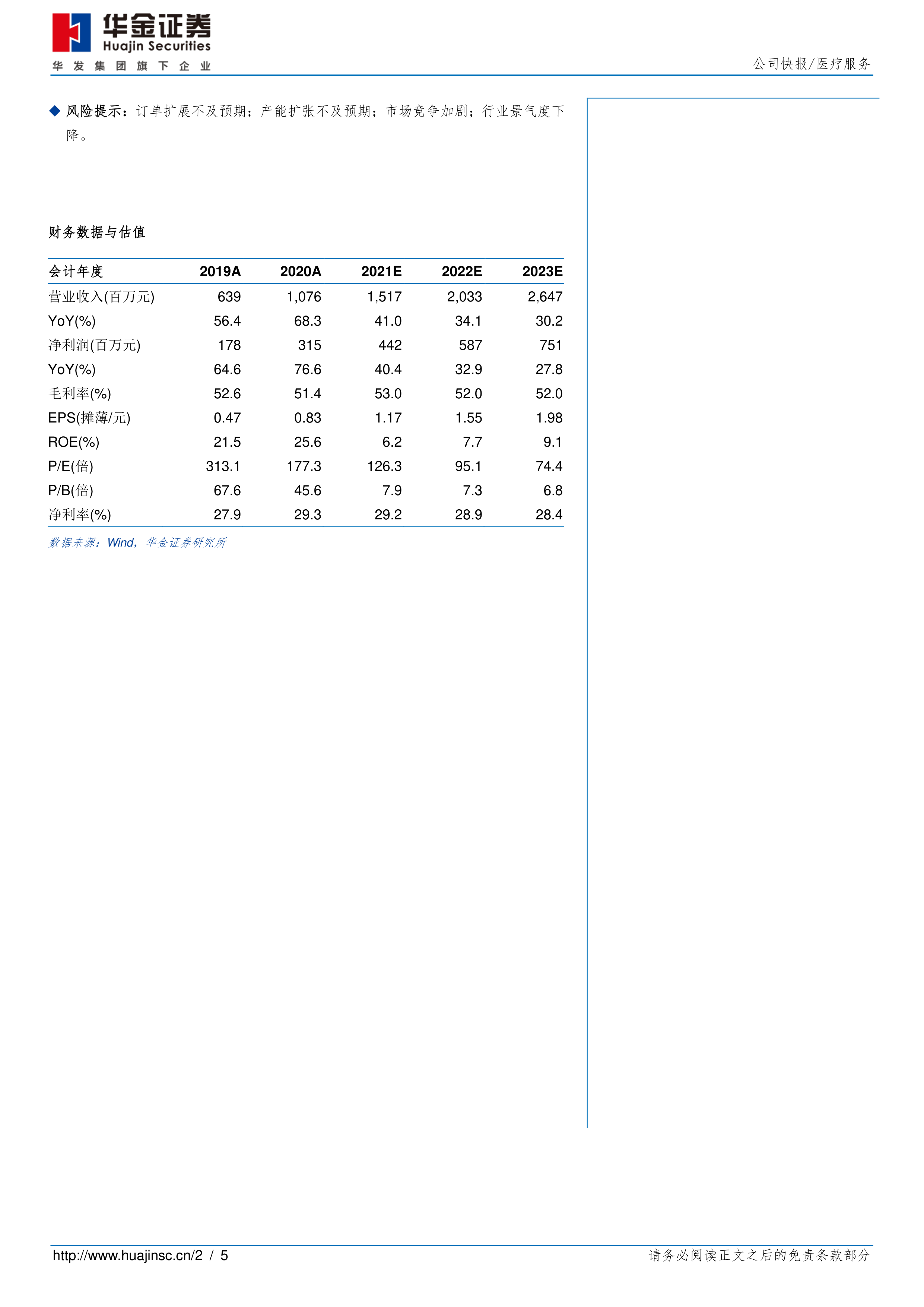

投资建议:预计公司2021年至2023年归母净利润分别为4.42亿元、5.87亿元和7.51亿元,同比增长分别为40.4%、32.9%和27.8%;对应PE分别为126倍、95倍和74倍。我们看好公司在安评业务的快速成长能力和龙头规模效益,维持“买入-B”评级。

风险提示:订单扩展不及预期;产能扩张不及预期;市场竞争加剧;行业景气度下降。

微信扫一扫-立即使用

微信扫一扫-立即使用