中心思想

营销渠道调整导致业绩短期承压,未来渠道重建与医保升级可期

本报告核心观点为:以岭药业2017年上半年业绩低于预期,主要受两票制推行下营销渠道调整的短期冲击。2017年上半年公司实现归母净利润3.4亿(+12%),但Q2单季收入同比下滑2%,增速明显放缓。分析认为,渠道调整导致部分终端客户流失,但公司已主动推进渠道重建,同时心脑血管药物基层放量、连花清瘟胶囊由医保乙类调整为甲类,为中长期增长提供支撑。基于此,下调盈利预测,并下调评级至“增持”,目标价19.50元。

数据验证:渠道受损拖累Q2业绩,政策红利与基层布局构成长期驱动力

报告通过量化数据展示了短期阵痛与长期潜力的对比:2017Q1收入增速18%骤降至Q2的-2%,归母净利润增速从20%降至0%,充分反映渠道冲击。但心脑血管药物预计2016-2018年复合增速(通心络10%、参松养心15%、芪苈强心30%)保持强劲,连花清瘟胶囊甲类医保后预计2017-2020年复合增速达25%,2020年收入不低于17.8亿,净利润有望增厚1.5亿,为业绩弹性提供明确测算依据。

主要内容

事件:公司发布2017年半年报

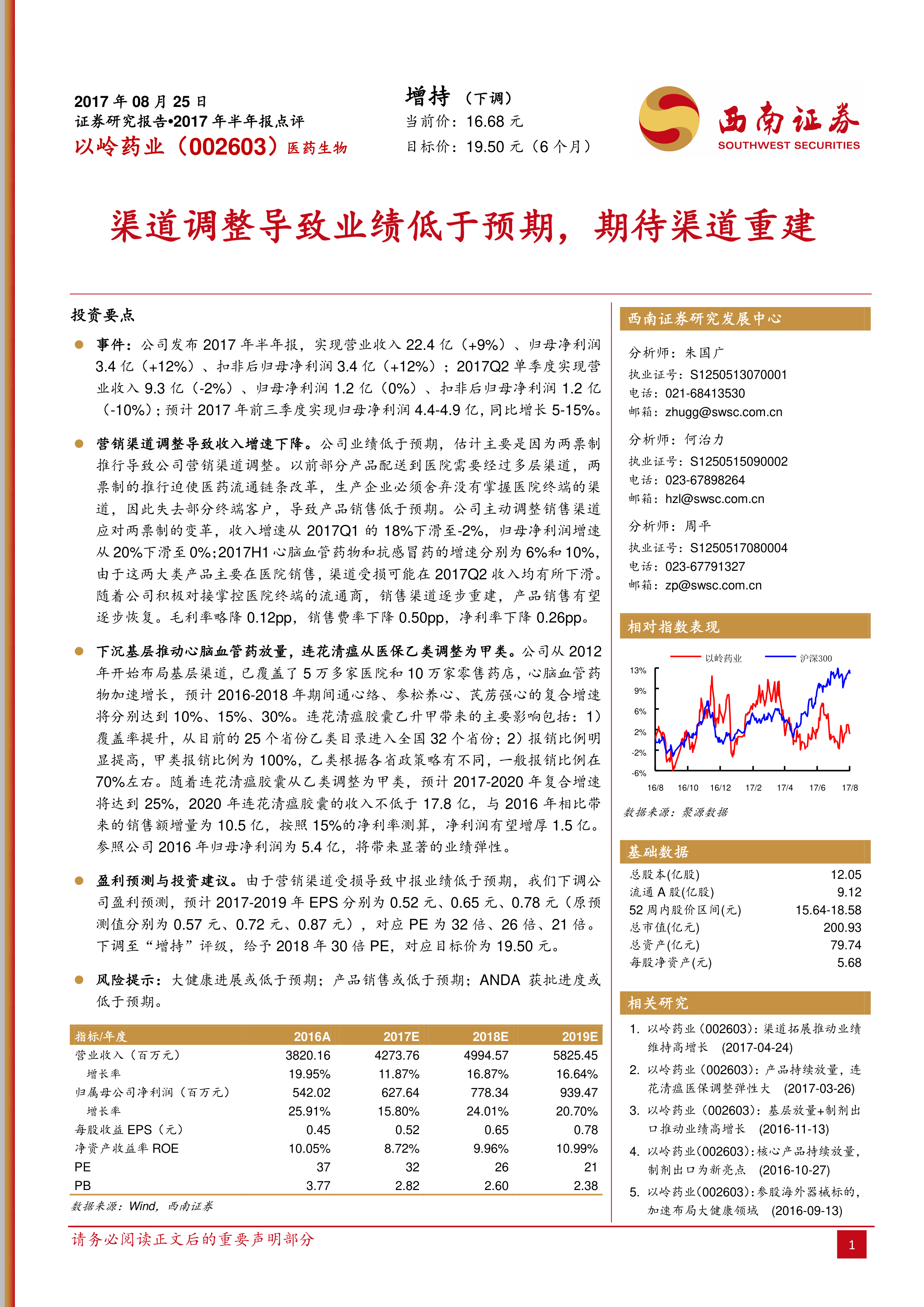

公司2017年上半年实现营业收入22.4亿,同比增长9%;归母净利润3.4亿,同比增长12%;扣非归母净利润3.4亿,同比增长12%。2017年Q2单季收入9.3亿,同比下降2%;归母净利润1.2亿,同比基本持平;扣非归母净利润1.2亿,同比下降10%。同时,公司预计2017年前三季度归母净利润4.4-4.9亿,同比增长5-15%。

营销渠道调整导致收入增速下降

两票制冲击与渠道重构

业绩低于预期的主因是两票制推行导致营销渠道调整。此前部分产品经多层渠道配送到医院,两票制迫使生产企业舍弃未掌握医院终端的渠道商,造成终端客户流失。2017Q1收入增速18%下滑至Q2的-2%,归母净利润增速从20%降至0%。心脑血管药和抗感冒药主要在医院销售,渠道受损导致Q2收入均有所下滑。随着公司对接掌控医院终端的流通商,渠道逐步重建,销售有望恢复。毛利率略降0.12pp,销售费率下降0.50pp,净利率下降0.26pp。

下沉基层推动心脑血管药放量,连花清瘟从医保乙类调整为甲类

基层渠道布局与心脑血管药增长

公司自2012年布局基层渠道,目前已覆盖5万多家医院和10万家零售药店。预计2016-2018年通心络、参松养心、芪苈强心的复合增速将分别达到10%、15%、30%。

连花清瘟医保升级带来的弹性

连花清瘟胶囊从乙类调整为甲类,影响包括:1)覆盖率从25个省份提升至全国32个省份;2)报销比例从约70%提升至100%。预计2017-2020年复合增速25%,2020年收入不低于17.8亿,较2016年增量10.5亿,按15%净利率测算增厚净利润1.5亿,相比2016年归母净利润5.4亿,弹性显著。

盈利预测与投资建议

下调盈利预测与评级

考虑到渠道受损,下调2017-2019年EPS至0.52元、0.65元、0.78元(原0.57、0.72、0.87元),对应PE 32倍、26倍、21倍。下调至“增持”评级,给予2018年30倍PE,目标价19.50元。

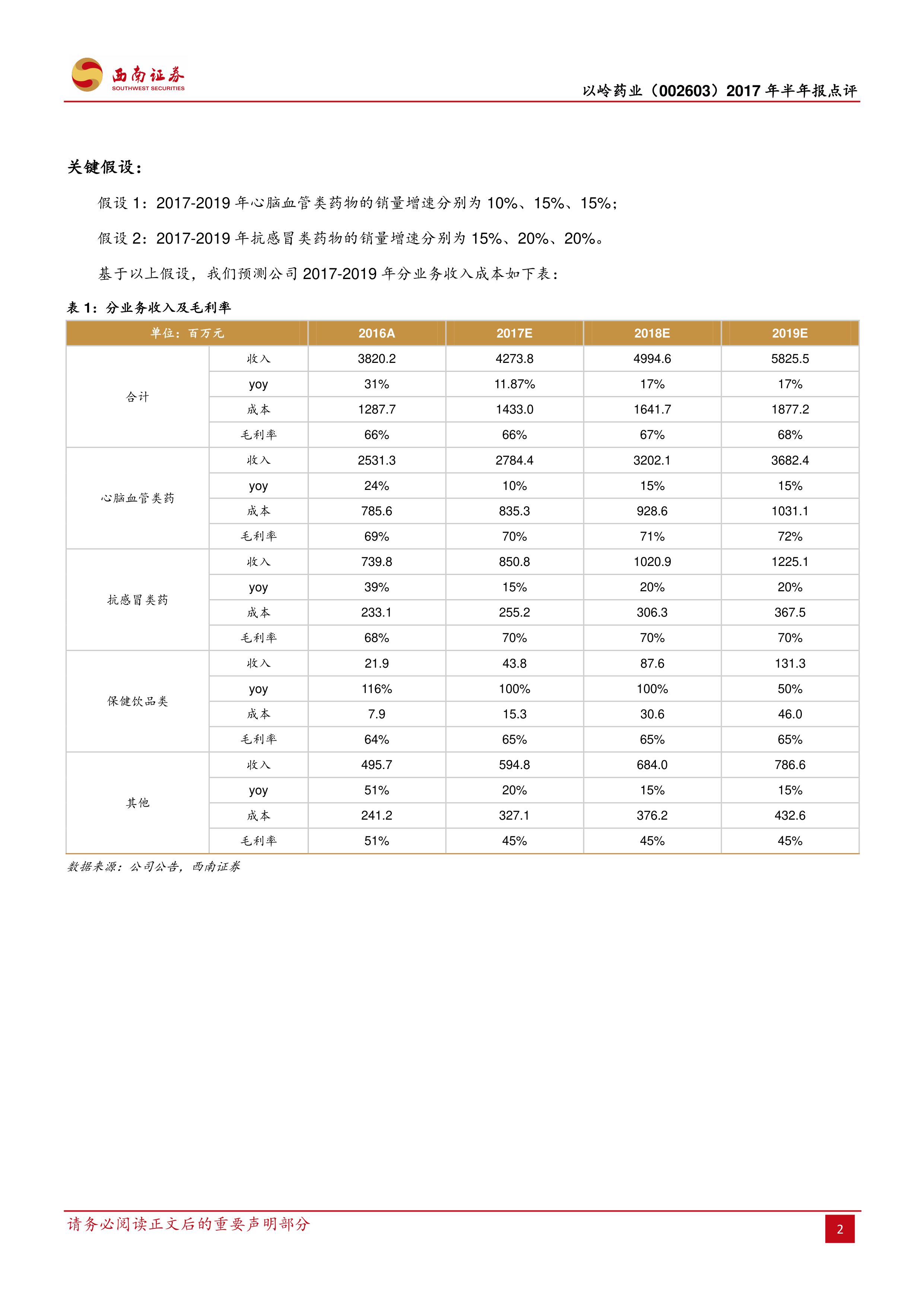

关键假设与收入拆分

假设2017-2019年心脑血管药销量增速10%、15%、15%;抗感冒药销量增速15%、20%、20%。分业务收入预测显示:心脑血管类2017E收入27.84亿(+10%),抗感冒类8.51亿(+15%),保健饮品类0.44亿(+100%),其他5.95亿(+20%)。整体毛利率预计从66%提升至68%。

风险提示

大健康进展或低于预期;产品销售或低于预期;ANDA获批进度或低于预期。

总结

本报告对以岭药业2017年半年报进行了深入分析,核心发现如下:第一,短期业绩因渠道调整承压,但公司已着手渠道重建,销售有望逐步恢复。第二,基层渠道建设成效显著,心脑血管药物保持较快增长;连花清瘟医保从乙类调为甲类,将大幅提升覆盖率和报销比例,预计带来显著业绩增量。第三,基于中报低于预期,下调盈利预测并下调评级至“增持”,但长期增长逻辑仍然成立。第四,风险点在于大健康业务推进、产品销售以及制剂出口进度。整体而言,报告在短期压力与长期潜力之间进行了平衡研判,为投资者提供了清晰的投资逻辑与估值参考。

微信扫一扫-立即使用

微信扫一扫-立即使用