中心思想

中国生物制药战略并购与自研协同,开启创新药出海新纪元

本报告的核心观点认为,中国生物制药通过收购赫吉亚(小核酸平台)和礼新医药(双抗/ADC),叠加自研管线的全球化升级,形成了“三箭齐发”的BD新逻辑,有望在2026年迎来创新药出海的爆发式增长。同时,医药板块整体估值处于历史低位,创新药、医疗新科技(AI医疗、脑机接口)及老龄化消费成为全年投资主线,建议精选基本面强劲、出海潜力明确的个股。

医药板块估值性价比凸显,科技创新与业绩修复双轮驱动

报告指出,当前医药指数经历调整后,主动基金持仓创2021年以来新低,但行业基本面已实现新旧动能转换(创新替代仿制、出海能力提升)。2026年投资框架应坚持“科技创新主导”(创新药、脑机接口、AI医疗)与“业绩/估值修复”(老龄化消费、出口CXO、低估值麻药血制品)两大维度,结构性机会显著。

主要内容

中国生物制药:赫吉亚+礼新+自研,三箭齐发加强BD新逻辑

赫吉亚:小核酸肝内外“一年一针”、双靶点“1+1≥2”

报告详细介绍了中国生物制药以12亿人民币全资收购赫吉亚,获得六大siRNA递送技术平台(MVIP肝靶向、DDP双靶点、NSDP神经靶向等)。核心优势在于:MVIP平台为全球首个临床验证可实现“一年一针”长效给药的siRNA技术,代表品种Kylo-11(降Lp(a))单次注射降幅95%,预期疗效持续一年以上,具备Best-in-class潜力;DDP双靶点平台实现同步递送双靶点siRNA,解决传统双靶药物“1+1<2”问题;NSDP平台前瞻布局神经疾病,HJY-02(阿尔茨海默病)预计2026年进入临床。

礼新医药:提升IO+ADC管线质量,即将迈入收获期

报告指出,中国生物制药以约5亿美元净代价100%收购礼新医药。礼新核心竞争力在于LM-TME减毒平台——利用肿瘤微环境高浓度R因子选择性激活抗体药物,可重新盘活CTLA-4等毒性受限靶点,平台覆盖mAb、ADC、TCE三种形式。礼新管线中,LM-305(GPRC5D ADC)已授权阿斯利康,LM-299(PD-1/VEGF双抗)授权默沙东,平台价值得到验证。目前CLDN18.2 ADC和CCR8单抗处于临床3期,具备出海价值。

正大天晴:自研平台立项持续优化,国际化提速进行时

报告强调,中国生物制药已完成从“创仿结合”到“创新主导”的转变,近半年新立项品种中创新药占压倒性优势。核心自研管线包括:罗伐昔替尼(JAK/ROCK抑制剂,骨髓纤维化,美国II期临床)、TQH3906(JAK1/TYK2抑制剂,银屑病)、TQB3019(BTK Protac)、TQB2102(HER2双表位ADC,乳腺癌III期)、库莫西利(CDK2/4/6抑制剂,HR+乳腺癌已获批上市)、TQF3250(GLP-1R激动剂,已申报美国临床)、TQC3721(PDE3/4抑制剂,COPD III期)、TQH5528(STAT6,自免/呼吸临床前)等,均具备潜在出海预期。

行业观点:坚持从“科技创新主导”+“业绩/估值修复”两大维度作为全年投资框架

市场表现与估值分析(截至2026年1月30日)

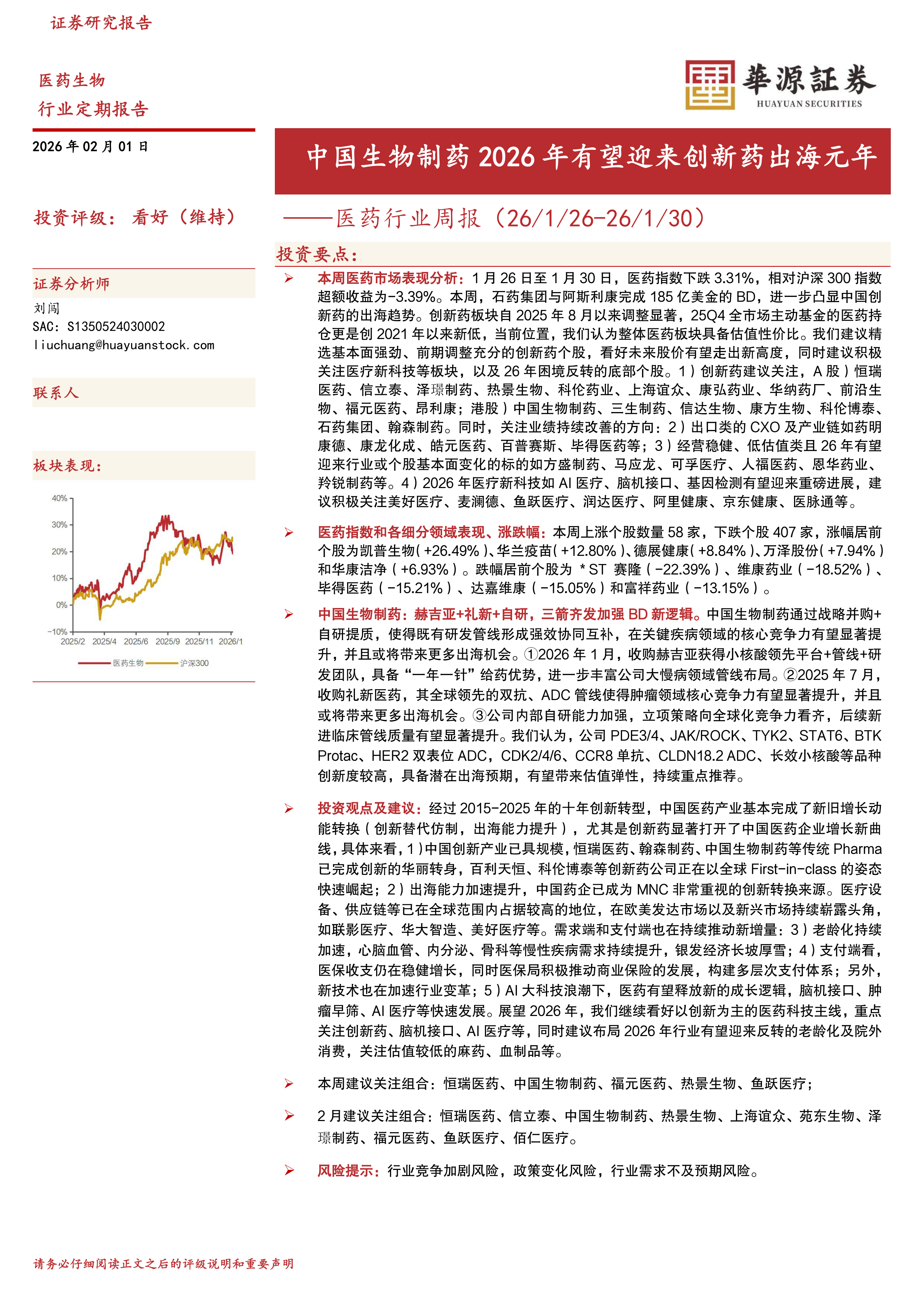

报告数据显示,本周(1.26-1.30)医药指数下跌3.31%,相对沪深300超额收益-3.39%,但年初至今仍上涨3.14%,相对沪深300超额收益1.49%。上涨个股58家,下跌407家,涨幅前三为凯普生物(+26.49%)、华兰疫苗(+12.80%)、德展健康(+8.84%)。申万医药整体PE估值为37.27X,处于历史较低位置,在申万一级分类中排第13。子板块中,化学制剂、生物制品、化学原料药估值相对较高,医药商业、医疗服务、中药估值较低。

投资框架与细分方向

报告提出2026年两大投资维度:1)科技创新主导:创新药械及产业链(恒瑞医药、科伦博泰、中国生物制药等)、脑机接口(美好医疗、麦澜德)、AI医疗(鱼跃医疗、润达医疗);2)业绩/估值修复:制造出海(迈瑞医疗、联影医疗)、国产替代(开立医疗、惠泰医疗)、老龄化及院外消费(昆药集团、华润三九)、高壁垒麻药血制品(人福医药、派林生物)。本周建议关注组合:恒瑞医药、中国生物制药、福元医药、热景生物、鱼跃医疗;2月建议关注组合:恒瑞医药、信立泰、中国生物制药、热景生物、上海谊众、苑东生物、泽璟制药、福元医药、鱼跃医疗、佰仁医疗。

风险提示

报告提示三大风险:行业竞争加剧风险(新进竞争者导致竞争格局恶化)、政策变化风险(医保控费、带量采购影响收入利润)、行业需求不及预期风险(终端需求疲软拖累业绩)。

总结

本报告通过对中国生物制药“赫吉亚+礼新+自研”三线BD策略的深度剖析,结合行业数据验证了创新药出海加速的趋势:中国生物制药通过小核酸长效给药平台、TME减毒双抗/ADC平台及自研全球化管线,显著提升了在全球大慢病和肿瘤领域的竞争力,2026年有望成为创新药出海元年。从市场层面看,医药指数短期调整但年初至今仍有正收益,PE估值处于历史低位,主动基金持仓新低提供配置窗口。报告构建的“科技创新+业绩修复”双维框架覆盖创新药械、AI医疗、脑机接口、出海制造、老龄化消费等方向,强调结构性机会优于板块整体。风险方面需警惕竞争加剧、政策变化和需求不及预期的潜在冲击。整体结论维持“看好”评级,建议投资者聚焦基本面强劲、出海潜力明确的细分龙头。

微信扫一扫-立即使用

微信扫一扫-立即使用