中心思想

市场表现承压,行业分化加剧

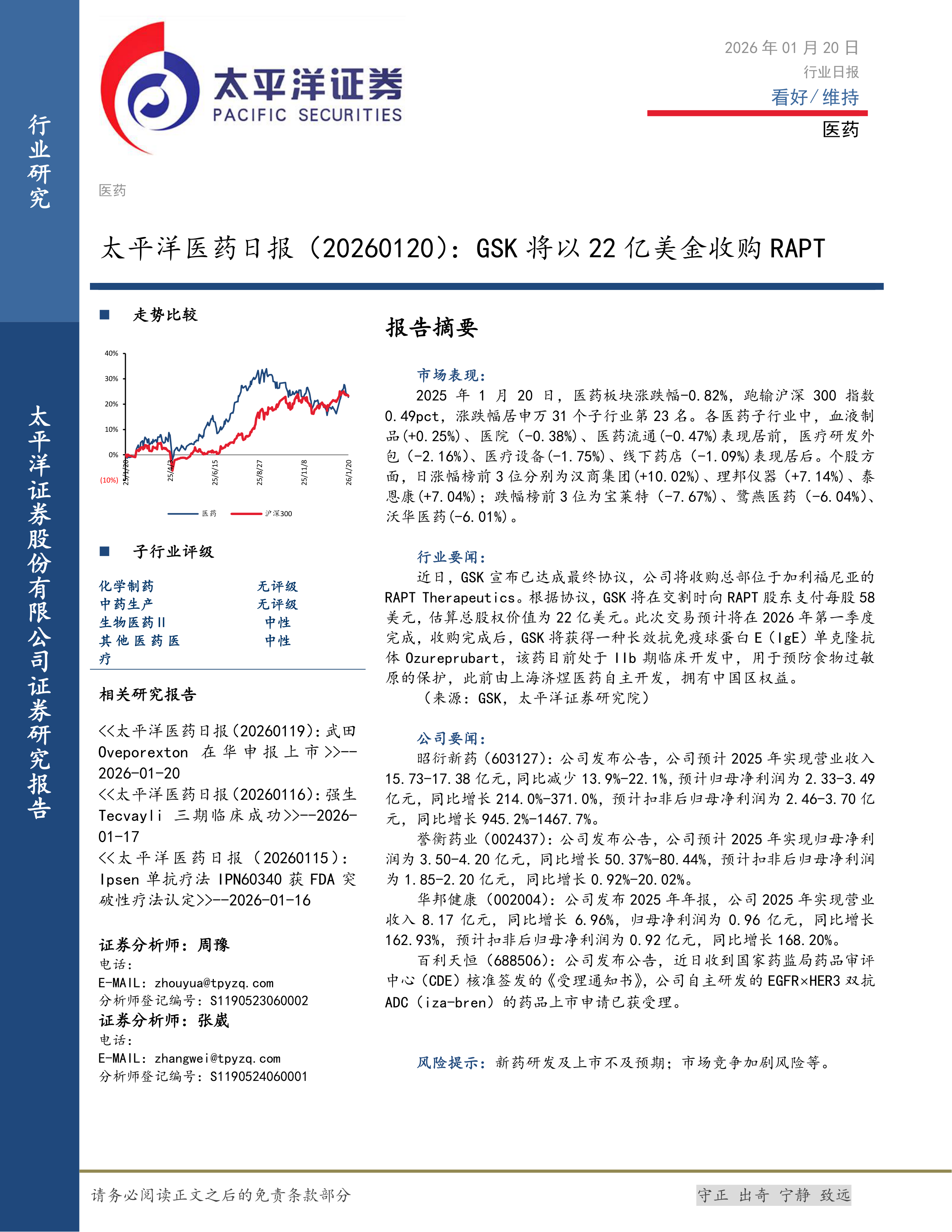

2026年1月20日,医药板块整体下跌0.82%,跑输沪深300指数0.49个百分点,在申万31个子行业中仅位列第23位。子行业表现分化显著:血液制品、医院、医药流通逆势微涨,而医疗研发外包(-2.16%)、医疗设备(-1.75%)跌幅居前,反映出市场对部分高弹性赛道景气度的谨慎预期。

海外并购活跃,国内企业业绩分化

GSK以22亿美元溢价收购RAPT Therapeutics,聚焦抗IgE单抗在食物过敏领域的IIb期临床资产,凸显全球大药企对免疫疗法的持续投入。与此同时,国内昭衍新药、誉衡药业等公司2025年业绩预告显示净利润大幅增长,但昭衍新药营收同比下降13.9%-22.1%,表明行业内部增收不增利现象依然存在,龙头企业盈利能力修复尚需时日。

主要内容

走势比较

当日医药板块下跌0.82%,跑输沪深300指数0.49pct。子行业中血液制品(+0.25%)、医院(-0.38%)、医药流通(-0.47%)表现居前;医疗研发外包(-2.16%)、医疗设备(-1.75%)、线下药店(-1.09%)表现居后。个股方面,汉商集团(+10.02%)、理邦仪器(+7.14%)、泰恩康(+7.04%)领涨;宝莱特(-7.67%)、鹭燕医药(-6.04%)、沃华医药(-6.01%)领跌。

子行业评级

化学制药(无评级)、中药生产(无评级)、生物医药Ⅱ(中性)、其他医药医(中性)。评级体系显示当前机构对医药子行业未给出积极看好的整体判断,仅维持中性或未评级。

行业要闻

GSK宣布以每股58美元、总股权价值22亿美元收购RAPT Therapeutics,预计2026年第一季度完成。标的公司核心资产为长效抗IgE单抗Ozureprubart(IIb期,适应症:食物过敏,此前由上海济煜医药自主开发并拥有中国区权益)。该交易反映了跨国药企通过并购获取差异化免疫管线以填补未来专利悬崖的迫切性,同时也强化了IgE靶点在过敏性疾病中的治疗潜力。

公司要闻

- 昭衍新药(603127):2025年预计营收15.73-17.38亿元,同比减少13.9%-22.1%;归母净利润2.33-3.49亿元,同比增长214.0%-371.0%(扣非后同比增长945.2%-1467.7%)。营收下滑但利润大幅增长,主要得益于成本管控及非经常性损益贡献。

- 誉衡药业(002437):2025年预计归母净利润3.50-4.20亿元,同比增长50.37%-80.44%;扣非后净利润1.85-2.20亿元,同比增长0.92%-20.02%。主业增长温和,非主业收益贡献显著。

- 华邦健康(002004):2025年营收8.17亿元,同比增长6.96%;归母净利润0.96亿元,同比增长162.93%;扣非后净利润0.92亿元,同比增长168.20%。业绩大幅扭亏驱动因素需关注主营业务质量。

- 百利天恒(688506):自主研发的EGFR×HER3双抗ADC(iza-bren)上市申请获国家药监局受理,标志着国产双抗ADC进入申报阶段,具有里程碑意义。

风险提示

新药研发及上市不及预期、市场竞争加剧风险等。当前行业处于存量博弈阶段,需警惕研发失败、产品同质化带来的估值压力。

总结

本日报呈现了医药板块当日弱势表现与行业内部结构性亮点。海外并购事件(GSK收购RAPT)凸显免疫领域长期价值,国内企业业绩预告则反映出细分领域分化:CXO龙头营收承压但利润爆发,特色仿制药企业稳健增长,创新药企进入商业化兑现阶段。整体来看,医药行业仍处于底部区域向业绩修复过渡的窗口期,需持续跟踪研发进展与市场竞争格局变化。

微信扫一扫-立即使用

微信扫一扫-立即使用