中心思想

市场表现疲软,结构分化显著

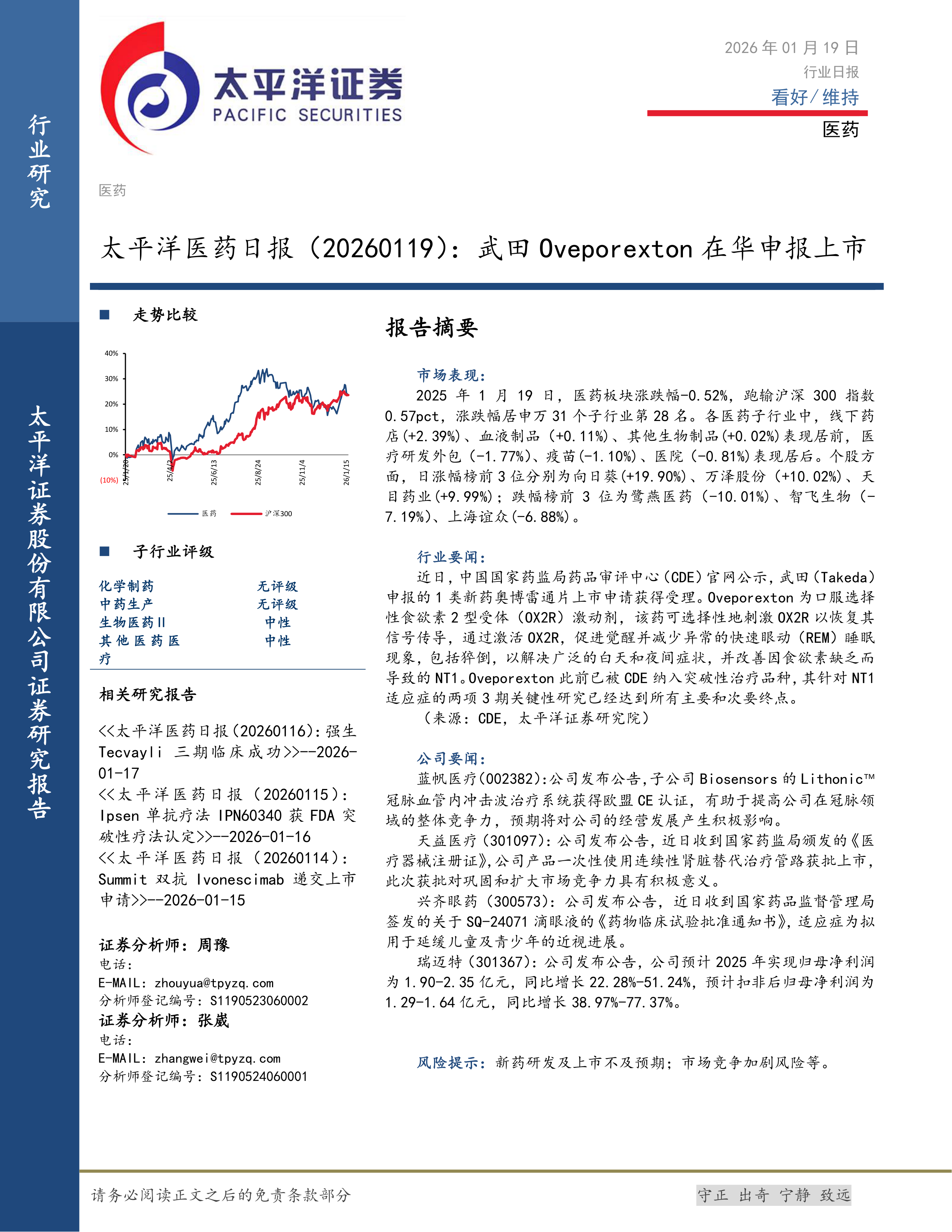

2026年1月19日,医药板块整体下跌0.52%,跑输沪深300指数0.57个百分点,在申万31个子行业中排名第28位,显示板块短期承压。细分领域中,线下药店(+2.39%)、血液制品(+0.11%)逆势走强,而医疗研发外包(-1.77%)、疫苗(-1.10%)跌幅居前,反映出市场资金在弱势环境下向防御性与具确定性的子板块集中。

创新药与器械持续获突破,结构性机会显现

行业层面,武田(Takeda)1类新药奥博雷通片(Oveporexton)在华申报上市,该药为口服选择性食欲素2型受体(OX2R)激动剂,针对发作性睡病1型(NT1),已获得CDE突破性治疗品种认定,并完成两项Ⅲ期关键研究。公司层面,蓝帆医疗、天益医疗、兴齐眼药等分别获得欧盟CE认证、国内医疗器械注册证或临床试验批准,瑞迈特则发布2025年业绩预增公告。这些进展表明创新药和高端医疗器械的研发与国际化仍在加速推进,是板块中长期的重要支撑。

主要内容

市场表现:医药板块整体下跌,线下药店与血液制品逆市上涨

板块指数:医药板块当日涨跌幅为-0.52%,跑输沪深300指数0.57pct,在申万31个行业中排名第28位。

子行业分化:线下药店(+2.39%)、血液制品(+0.11%)、其他生物制品(+0.02%)表现居前;医疗研发外包(-1.77%)、疫苗(-1.10%)、医院(-0.81%)表现居后。

个股方面:涨幅前三为向日葵(+19.90%)、万泽股份(+10.02%)、天目药业(+9.99%);跌幅前三为鹭燕医药(-10.01%)、智飞生物(-7.19%)、上海谊众(-6.88%)。个股表现极度分化,反映市场情绪谨慎,资金偏好题材与低位个股。

行业要闻:武田Oveporexton(奥博雷通片)在华申报上市

- 药品信息:武田申报的1类新药奥博雷通片(Oveporexton)上市申请获得CDE受理。该药为口服选择性OX2R激动剂,通过激活OX2R促进觉醒、减少异常REM睡眠及猝倒,用于治疗因食欲素缺乏导致的NT1。

- 研发进展:此前已被CDE纳入突破性治疗品种,两项Ⅲ期关键研究均达到所有主要和次要终点。这一进展可能为国内NT1患者提供新的治疗选择,并提升武田在睡眠障碍领域的竞争力。

公司要闻:蓝帆医疗、天益医疗、兴齐眼药、瑞迈特等发布重要公告

- 蓝帆医疗(002382):子公司Biosensors的Lithonic™冠脉血管内冲击波治疗系统获欧盟CE认证,有助于提升公司在冠脉领域的全球竞争力,预期将对经营产生积极影响。

- 天益医疗(301097):一次性使用连续性肾脏替代治疗管路获国家药监局医疗器械注册证,该产品获批有利于巩固和扩大公司在肾替代治疗市场的竞争地位。

- 兴齐眼药(300573):SQ-24071滴眼液获药物临床试验批准通知书,适应症为延缓儿童及青少年近视进展,符合当前近视防控的社会需求,拓宽公司眼科管线。

- 瑞迈特(301367):预计2025年归母净利润1.90-2.35亿元,同比增长22.28%-51.24%;扣非归母净利润1.29-1.64亿元,同比增长38.97%-77.37%。业绩增长显著,主要受益于主营业务拓展或毛利率改善。

总结

本日报核心揭示了2026年1月19日医药板块整体弱势、结构分化的市场格局:线下药店、血液制品等防御性子板块逆势上涨,而研发外包、疫苗等高估值或政策敏感子板块承压。行业层面,武田NT1新药奥博雷通片在华提交上市申请,凭借突破性疗法认定和Ⅲ期成功数据,有望在国内快速获批并改变治疗格局。公司层面,蓝帆医疗、天益医疗、兴齐眼药等均在医疗器械和创新药领域取得注册或临床进展,瑞迈特2025年业绩预增超20%,反映出部分企业已进入业绩兑现期。

风险方面仍需关注新药研发及上市进度不及预期、市场竞争加剧等不确定因素。整体而言,医药板块短期受资金轮动与市场情绪影响出现调整,但创新药、高端器械及业绩确定的细分领域仍具备结构性机会,建议投资者关注具备核心产品壁垒和国际化能力的标的。

微信扫一扫-立即使用

微信扫一扫-立即使用