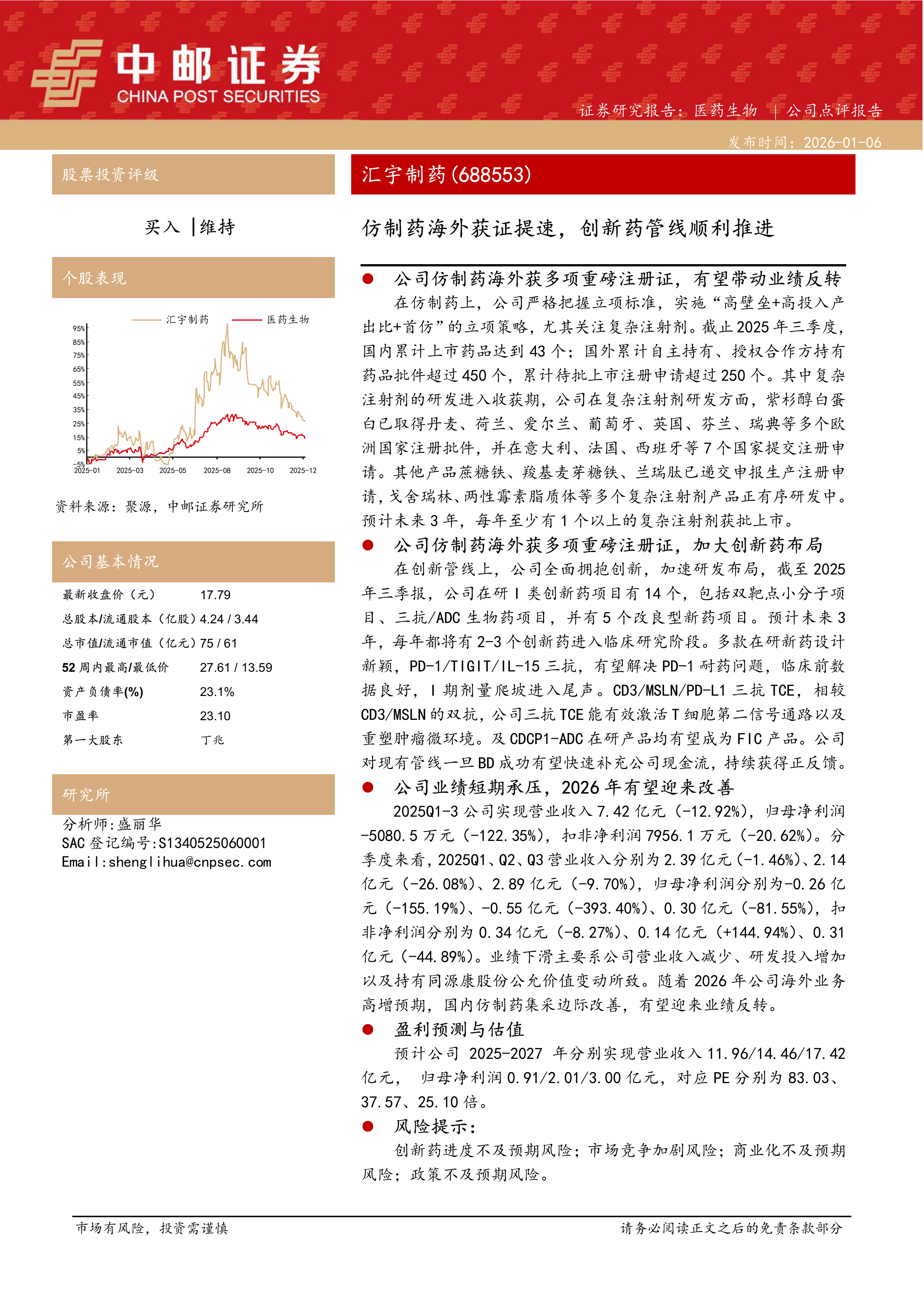

汇宇制药(688553)

公司仿制药海外获多项重磅注册证,有望带动业绩反转

在仿制药上,公司严格把握立项标准,实施“高壁垒+高投入产出比+首仿”的立项策略,尤其关注复杂注射剂。截止2025年三季度,国内累计上市药品达到43个;国外累计自主持有、授权合作方持有药品批件超过450个,累计待批上市注册申请超过250个。其中复杂注射剂的研发进入收获期,公司在复杂注射剂研发方面,紫杉醇白蛋白已取得丹麦、荷兰、爱尔兰、葡萄牙、英国、芬兰、瑞典等多个欧洲国家注册批件,并在意大利、法国、西班牙等7个国家提交注册申请。其他产品蔗糖铁、羧基麦芽糖铁、兰瑞肽已递交申报生产注册申请,戈舍瑞林、两性霉素脂质体等多个复杂注射剂产品正有序研发中。预计未来3年,每年至少有1个以上的复杂注射剂获批上市。

公司仿制药海外获多项重磅注册证,加大创新药布局

在创新管线上,公司全面拥抱创新,加速研发布局,截至2025年三季报,公司在研I类创新药项目有14个,包括双靶点小分子项目、三抗/ADC生物药项目,并有5个改良型新药项目。预计未来3年,每年都将有2-3个创新药进入临床研究阶段。多款在研新药设计新颖,PD-1/TIGIT/IL-15三抗,有望解决PD-1耐药问题,临床前数据良好,I期剂量爬坡进入尾声。CD3/MSLN/PD-L1三抗TCE,相较CD3/MSLN的双抗,公司三抗TCE能有效激活T细胞第二信号通路以及重塑肿瘤微环境。及CDCP1-ADC在研产品均有望成为FIC产品。公司对现有管线一旦BD成功有望快速补充公司现金流,持续获得正反馈。

公司业绩短期承压,2026年有望迎来改善

2025Q1-3公司实现营业收入7.42亿元(-12.92%),归母净利润-5080.5万元(-122.35%),扣非净利润7956.1万元(-20.62%)。分季度来看,2025Q1、Q2、Q3营业收入分别为2.39亿元(-1.46%)、2.14亿元(-26.08%)、2.89亿元(-9.70%),归母净利润分别为-0.26亿元(-155.19%)、-0.55亿元(-393.40%)、0.30亿元(-81.55%),扣非净利润分别为0.34亿元(-8.27%)、0.14亿元(+144.94%)、0.31亿元(-44.89%)。业绩下滑主要系公司营业收入减少、研发投入增加以及持有同源康股份公允价值变动所致。随着2026年公司海外业务高增预期,国内仿制药集采边际改善,有望迎来业绩反转。

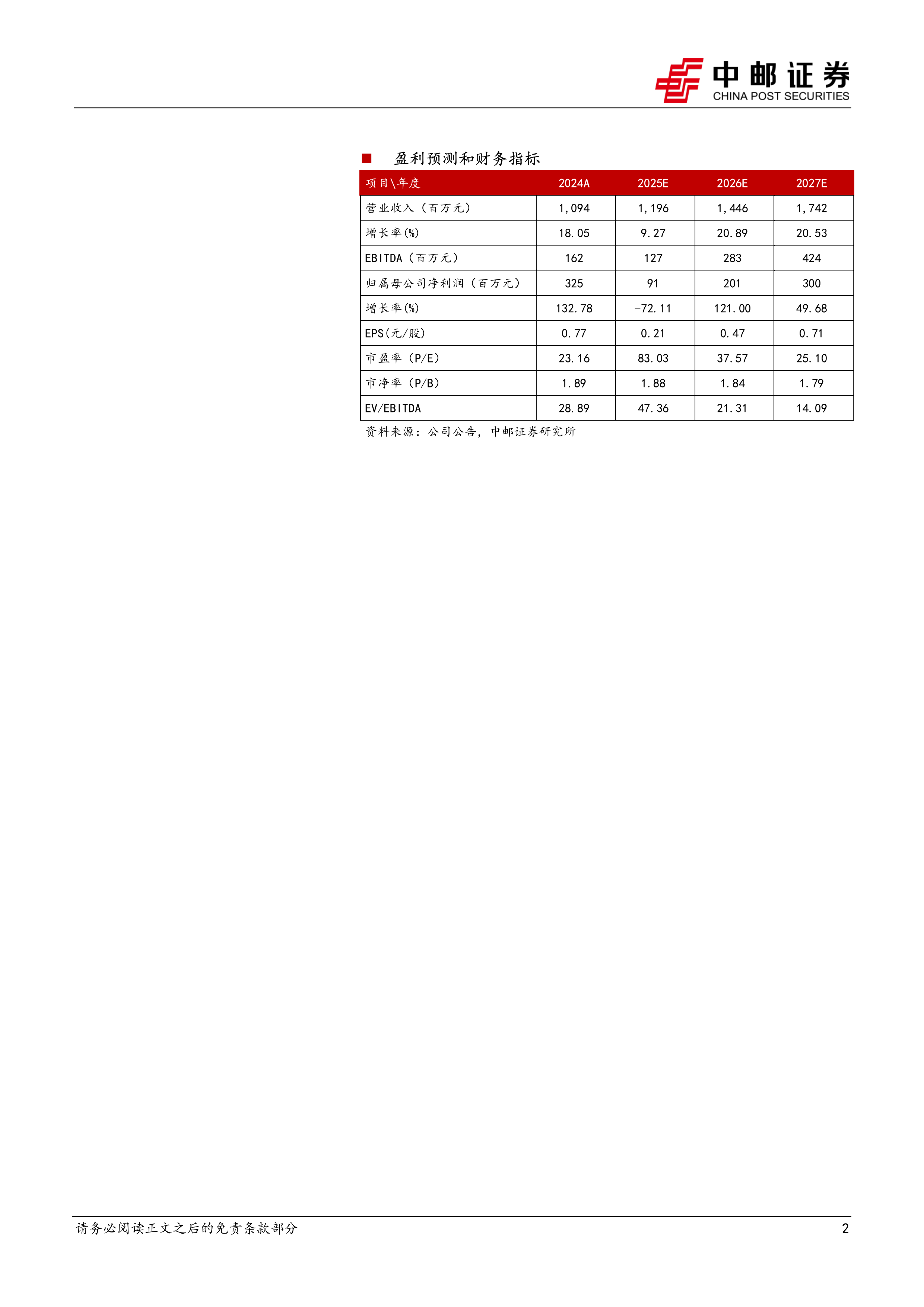

盈利预测与估值

预计公司2025-2027年分别实现营业收入11.96/14.46/17.42亿元,归母净利润0.91/2.01/3.00亿元,对应PE分别为83.03、37.57、25.10倍。

风险提示:

创新药进度不及预期风险;市场竞争加剧风险;商业化不及预期风险;政策不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用