中心思想

重组蛋白龙头地位稳固,多元与国际化并进驱动成长

百普赛斯作为重组蛋白行业的核心供应商,凭借超过90%的高毛利和全球化布局,深度受益于科研试剂市场扩容与国产替代趋势。报告指出,公司战略聚焦工业客户与海外市场,通过多元化经营(抗体、试剂盒、技术服务)突破单一细分市场天花板,并受益于美联储降息周期下海外需求复苏。预计2025-2027年营收与归母净利润均保持25%以上增长,目标价74.25元,给予“买入”评级。

国产替代加速与海外布局深化,打开中长期成长空间

在科研试剂市场中,外资占据90%高端份额,但国产厂商凭借供货周期短、研发投入加大及价格优势逐步突围。百普赛斯在中国重组蛋白科研试剂市场占据28.21%份额,排名第一。同时公司海外收入占比已超65%,通过拟港股IPO及海外生产基地建设,全球化战略持续推进。多元业务收入占比从2019年的5.79%提升至2025年上半年的17.73%,成长天花板被显著打开。

主要内容

一、重组蛋白领域专家,收入利润快速增长

(一)深耕重组蛋白多年,公司股权结构清晰

公司自2010年成立以来,专注于重组蛋白、抗体等关键生物试剂的研发与技术服务,业务覆盖全球70个国家,累计服务客户超11000家。股权结构集中,控股股东陈宜顶、苗景赟合计直接持股32.34%,并通过股权激励绑定核心人才,2025年拟授予168名骨干146万股限制性股票,考核2025-2027年营收与毛利增长,保障中长期发展。

(二)业绩快速增长,毛利率保持90%+

2019-2024年营业收入CAGR达44.25%,归母净利润CAGR达61.99%。毛利率持续维持在90%左右,2025年前三季度为91.23%。净利率受新冠产品消退及费用波动影响,从2020年的46.97%下降至2024年的18.61%,但2025年前三季度已回升至21.48%,费用率逐步优化,销售/管理/研发费用率分别为28.90%/14.69%/22.10%。

二、科研试剂市场不断扩容,内资逐步实现进口替代

(一)国内外医药研发持续投入,科研试剂市场不断扩容

全球医药研发投入从2017年的1651亿美元增至2025年的3068亿美元,预计2030年达4177亿美元;中国医药研发投入从143亿美元增至476亿美元,预计2030年达766亿美元。生物科研试剂市场规模同步增长,2024年全球和中国分别达1599亿元和260亿元。

(二)外资占据主要市场份额,内资逐步实现国产替代

在高端科研试剂领域,外资品牌市场份额高达90%。国内重组蛋白市场竞争格局分散,百普赛斯以28.21%份额位列国产第一,义翘科技、近岸生物分别占14.37%和6.74%。国产替代趋势正逐步形成。

三、重组蛋白业务起家,持续拓展多元业务

(一)重组蛋白应用范围广,公司具备GMP级别能力

重组蛋白是生物药研发生产的关键试剂,公司已开发近50款GMP级别产品,涵盖细胞因子、抗体、磁珠等,适用于CGT药物规模化生产和临床研究,产品种类和质量处于行业领先。

(二)单一细分市场规模有限,多元化打开成长天花板

2024年中国重组蛋白市场规模仅19亿元,全球98亿元。公司通过多元化经营,抗体、试剂盒等其他产品收入占比从2019年的1.61%提升至2025年上半年的12.88%,技术服务从0.36%提升至3.04%,重组蛋白占比降至82.27%,成长空间被拓宽。

四、战略布局工业客户,业务出海持续推进

(一)下游客户类型多元,战略布局工业客户

客户分为工业客户(药企、CRO等)和科研客户(高校、医院等),工业客户需求具有品类集中、批量大、频次高的特点。公司聚焦工业客户,直销客户中工业客户占比高达90%以上,与强生、辉瑞、药明康德等全球知名企业建立长期合作。

(二)海外业务高占比,全球化持续推进

海外收入占比从2019年的61.45%提升至2025年上半年的66.57%,国内外毛利率均维持在90%左右。美联储2025年12月降息25bp至3.5%-3.75%,预计后续持续降息,有望带动海外生物医药投融资复苏,助力公司订单增长。公司拟港股IPO进一步加强海外布局,并计划建立海外生产基地。

五、盈利预测与投资建议

(一)盈利预测

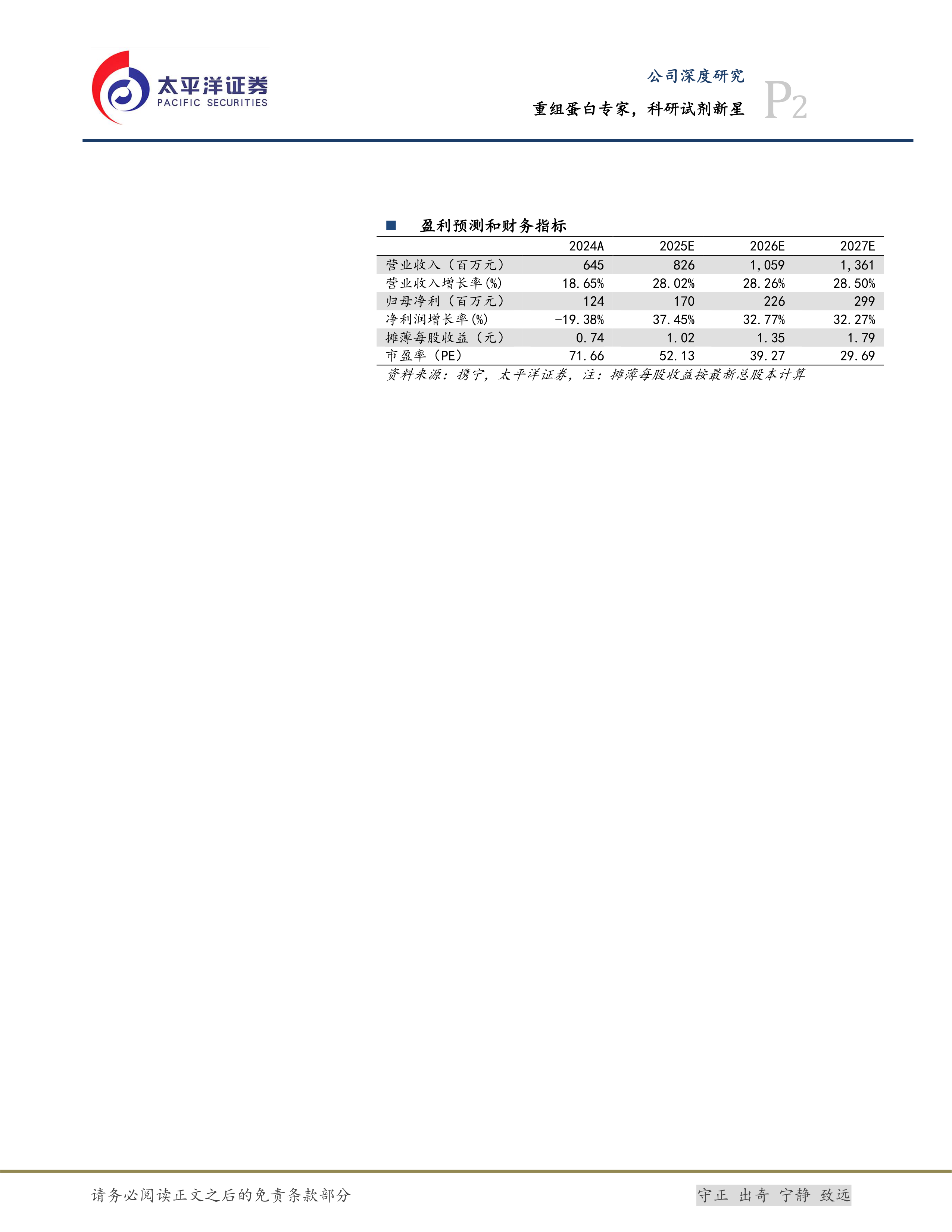

预计2025-2027年营收8.26/10.59/13.61亿元,同比增长28.0%/28.3%/28.5%;归母净利润1.70/2.26/2.99亿元,同比增长37.5%/32.8%/32.3%。核心假设:重组蛋白业务受益海外需求复苏,2025-2027年收入同比增长25%,毛利率91%;抗体、试剂盒等新业务同比增长45%,毛利率91%;技术服务同比增长45%/40%/35%,毛利率75%。

(二)投资建议

参考可比公司皓元医药、毕得医药、泰坦科技、阿拉丁等平均市盈率,给予2026年55倍PE,对应目标市值124.30亿元,目标价74.25元/股,维持“买入”评级。

六、风险提示

主要风险包括:中美贸易战、汇率波动、存货减值、研发进度不及预期、市场竞争加剧、工业客户需求不及预期等。

总结

百普赛斯作为重组蛋白领域的专家,凭借深厚的技术积累和全球化布局,在科研试剂国产替代浪潮中占据先机。公司通过多元化业务拓展(抗体、试剂盒、技术服务等)有效突破单一细分市场天花板,同时坚定聚焦工业客户和海外市场,海外收入占比已超66%,并受益于美联储降息周期下海外需求的复苏。公司毛利率持续维持90%以上,费用率逐步优化,预计2025-2027年营收和归母净利润均保持快速增长,给予目标价74.25元和“买入”评级。但需关注中美贸易战、汇率波动、市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用