方盛制药(603998)

中药1.1类创新药养血祛风止痛颗粒纳入《2025版医保目录》

公司发布公告称公司全资子公司广东方盛健盟药业有限公司独家产品养血祛风止痛颗粒通过谈判首次纳入《国家基本医疗保险、生育保险和工伤保险药品目录》,养血祛风止痛颗粒为2025年6月9日获批上市的中药1.1类创新药。

养血祛风止痛颗粒为公司自主研发的中药创新药,本次经谈判首次被纳入《2025版医保目录》后,将有利于该产品未来的市场推广、医院准入及销售规模的提升,预计对公司未来的经营业绩、市场份额均能产生积极影响。

养血祛风止痛颗粒产品有效性、安全性良好

针对反复发作性紧张型头痛,中药较西药具备优势。针对反复发作性紧张型头痛,西医针对急性期的治疗主要依赖非甾体抗炎药(NSAIDs)如对乙酰氨基酚、布洛芬等,但长期使用可能引发胃肠道、肾脏等药物不良反应。相比之下,中医药在治疗反复发作性紧张型头痛上有独特的优势,较长时间服用中药有助于减少头痛发作次数和疼痛程度,中药相对少发生毒副反应,患者容易接受,即刻止痛作用中药和西药类似。

养血祛风止痛颗粒产品有效性、安全性良好。经过Ⅱ期、Ⅲ期临床试验显示:养血祛风止痛颗粒具有减少头痛发作天数、减少头痛发作次数及时间、降低头痛强度、减少止痛药使用趋势,改善头痛、头脑昏沉、记忆力减退、心悸、食少纳呆、自汗、气短、神疲乏力、面色苍白等单项症状,改善头痛对日常工作、生活的影响程度,是治疗频发性紧张型头痛的有效方剂,且安全性良好。

公司另有自主研发中药创新药纳入医保,研发储备品种为未来成长蓄力

除本次通过医保谈判新纳入《2025版医保目录》的养血祛风止痛颗粒外,还有公司自主研发的其他中药创新药小儿荆杏止咳颗粒、玄七健骨片亦在《2025版医保目录》中,此外,2025年7-8月,公司及子公司先后获得了香芩解热颗粒、紫英颗粒的临床批件。公司已经确定“打造成为一家以中药创新药为核心的健康产业集团”的发展战略,未来将持续增加对中药创新药的研发投入和市场培育力度,以增强核心竞争优势。

盈利预测及投资建议

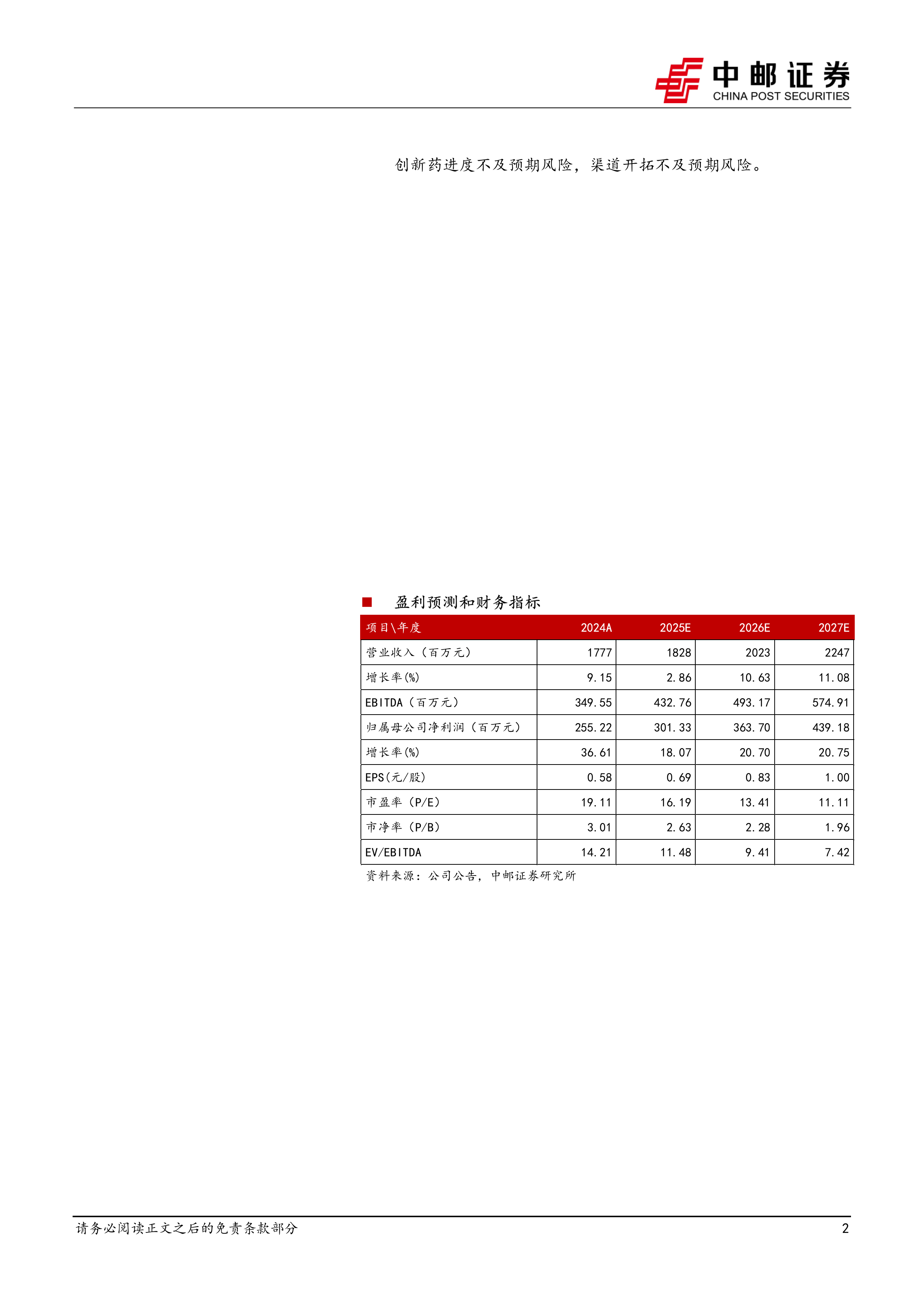

我们预计公司2025-2027年营收分别为18.28、20.23、22.47亿元,归母净利润分别为3.01、3.64、4.39亿元,当前股价对应PE分别为16、13、11倍,首次覆盖,给予“买入评级”。

风险提示:

创新药进度不及预期风险,渠道开拓不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用