中心思想

分级诊疗驱动IVD行业价值重塑

- 政策催化市场结构性变迁:“十五五”规划深化分级诊疗,基层首诊与检验能力提升成为改革重点,为体外诊断行业创造增量空间,推动市场从三级医院向基层下沉。

- 市场格局与模式双重重构:区域检验中心集约化模式整合分散需求,企业被迫从产品供应商转型为基层整体解决方案服务商;应用场景向居家自检与慢病管理延伸,开辟消费级增长曲线。

- 挑战与机遇并存:集采降价、需求分层、服务生态竞争构成压力,但国产替代窗口、技术创新落地、商业模式升级(如按服务量收费)以及产业链自主可控为行业带来发展机遇。

主要内容

政策背景与行业现状

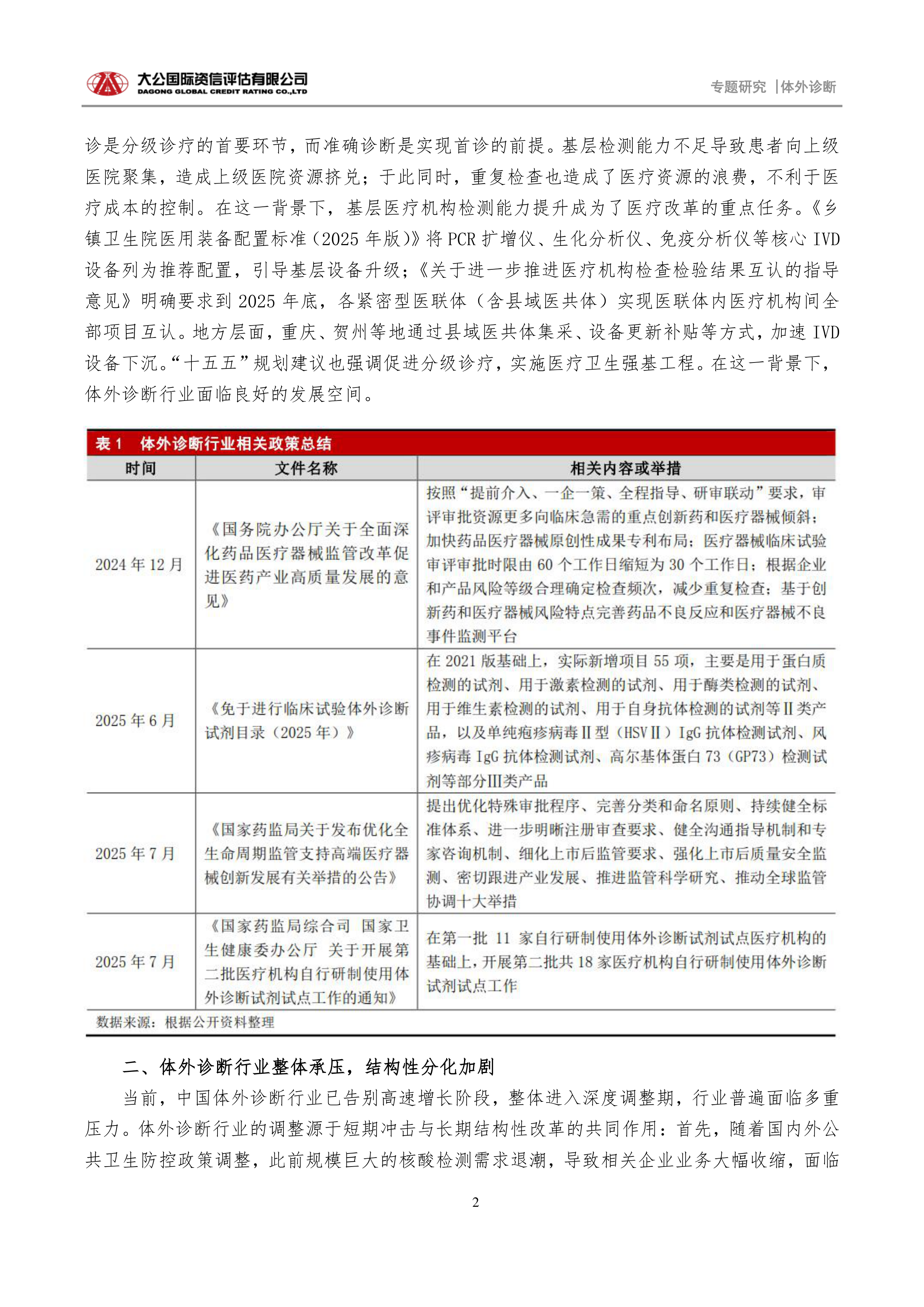

一、政策背景

体外诊断作为战略性新兴产业,受国家创新政策支持(如缩短审评时限、扩大免临床范围);同时,分级诊疗政策推动基层医疗机构检测能力提升,《乡镇卫生院医用装备配置标准(2025年版)》等文件明确设备配置要求,结果互认、县域医共体集采等措施加速IVD设备下沉,“十五五”规划进一步强调实施医疗卫生强基工程,为行业创造良好发展空间。

二、体外诊断行业整体承压,结构性分化加剧

行业进入深度调整期:核酸检测需求退潮、DRG/DIP控费压缩检测量、集采降价挤压利润、回款周期延长占用资金。头部企业出现分化:迈瑞医疗等综合巨头通过国际化与数智化生态维持龙头地位;迪安诊断、金域医学等渠道型企业盈利承压,正转向精益化与特检;新产业生物、三诺生物等细分冠军凭借技术壁垒和“硬件+服务”模式保持韧性。整体呈现“规模扩张”向“提质增效”转变的趋势。

市场格局重塑与未来展望

三、分级诊疗重塑体外诊断市场格局

1、市场扩容与下沉:激活基层医疗机构的检验需求

基层机构数量达104万个,但检验能力薄弱。政策支持诊所与第三方合作、允许自行配置设备,基层对“快、简、廉”检测需求剧增。POCT成为基层首诊核心入口,化学发光下沉面临高性价比竞争与集中度提升,分子诊断聚焦精准场景(如呼吸道联检、HPV筛查),生化诊断利润受压缩,成本控制成关键。IVD核心增量转向基层市场。

2、资源集约与协同:企业转型基层检验解决方案服务商

区域医学检验中心模式下,客户变为集约化采购中心,议价能力增强,结果互认要求统一设备与试剂标准,导致“赢家通吃”的马太效应。企业需提供从实验室规划、智能设备、试剂、信息化管理到人员培训的“整体解决方案”,系统兼容性与结果稳定性成为入场券。免疫和生化面临存量升级压力,POCT和分子诊断则迎来新模式嵌入机遇。

3、服务延伸与闭环:居家自我监测与全域健康管理

IVD场景从院内扩展至居家自检和慢病管理。互联网平台(京东健康、美团买药)与IVD企业合作推出“居家闪检”服务,3小时出报告;慢病领域,集成尿检功能的智能马桶盖等可穿戴设备实现持续监测,IVD从诊断工具变为健康管理数据入口。

四、挑战与机遇

1、挑战:从同质化红海到多层次精准竞争的压力

集采降价深入基层,高毛利模式失灵;基层与三级医院需求代际差异大,需低成本适配技术;区域检验中心要求全周期服务能力;AI、互联网巨头跨界冲击,企业需加快技术迭代与合作。

2、机遇:新市场、新模式与新价值链

基层市场开放叠加国产替代政策,国产品牌换道超车;基层“缺人少技”痛点催生POCT、云端质控等技术落地;商业模式向“设备投放+试剂消耗”、“按检测服务量收费”等升级,挖掘客户终身价值;政策引导产业链自主可控,核心原料与元器件国产化构建长期护城河。

总结

本报告系统分析了“十五五”规划下分级诊疗政策对体外诊断行业的深远影响。行业整体承压,但结构性分化加剧,市场重心正从三级医院转向基层,区域检验中心集约化模式重塑竞争规则,居家自检与慢病管理拓展应用边界。企业面临集采降价、需求分层、服务生态竞争等多重挑战,但也迎来国产替代窗口、技术创新落地、商业模式升级以及产业链自主可控的战略机遇。未来,IVD企业需从产品供应商转型为综合解决方案服务商,方能在这场价值重塑中赢得持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用