大参林(603233)

业绩环比提速增长,盈利能力持续提升

公司发布2025年三季报:2025Q1-3公司实现营业收入200.68亿元(+1.71%),归母净利润10.81亿元(+25.97%),扣非净利润10.73亿元(+25.93%),经营现金流净额37.29亿元(+48.60%)。

分季度来看,2025Q1、Q2、Q3营业收入分别为69.56亿元(+3.02%)、65.67亿元(-0.41%)、65.46亿元(+2.51%),归母净利润分别为4.6亿元(+15.45%)、3.38亿元(+30.49%)、2.83亿元(+41.04%),扣非净利润分别为4.55亿元(+14.82%)、3.34亿元(+27.15%)、2.84亿元(+47.01%)。

从盈利能力来看,2025Q1-3毛利率为34.82%(+0.14pct),归母净利率为5.39%(+1.04pct),扣非净利率为5.35%(+1.03pct)。

费率方面,2025Q1-3销售费用率为21.78%(-1.57pct),管理费用率为4.43%(+0.18pct),研发费用率为0.23%(-0.02pct),财务费用率为0.60%(-0.16pct)。

零售业务毛利率改善,加盟及分销业务营收持续增长

分行业来看,2025Q1-3零售业务营收163.40亿元(-0.07%),毛利率为37.70%(+0.44pct)。今年以来,公司实施的营促销策略优化、品项优化、供应链整合、谈降采购成本等策略效果显著,公司零售板块毛利率同比提升0.44个百分点,且呈现逐级加速的趋势。2025Q1-3加盟及分销业务营收31.99亿元(+8.38%),毛利率为9.39%(-1.55pct)。公司利用直营式加盟店的特点及优势,在弱势区域迅速布局直营式加盟店,带动加盟及分销业务收入的持续增长。

分产品来看,2025Q1-3中西成药收入154.51亿元(+5.01%),毛利率为30.12%(-0.29pct);中参药材收入19.63亿元(-13.47%),毛利率为42.70%(+0.46pct);非药品收入21.25亿元(-8.43%),毛利率为45.62%(+3.32pct)。中西成药属于必选消费以及药店的引流品,需求较为稳定,持续保持较快的增长趋势。受到消费力下降的影响,公司中参药材及非药品的收入同比有所下滑,但随着公司针对性的选品迭代以及消费力初步触底,第三季度公司中参药材及非药品的收入下滑幅度环比前两季度有所减少。

动态优化门店网络

截至2025年9月30日,公司拥有门店17,385家(含加盟店7,029家),净增门店832家,其中:新开自建门店300家,新增加盟店979家。公司根据竞争格局和地区优势制定扩张计划的同时,动态优化门店网络,关闭直营门店447家。

盈利预测及投资建议

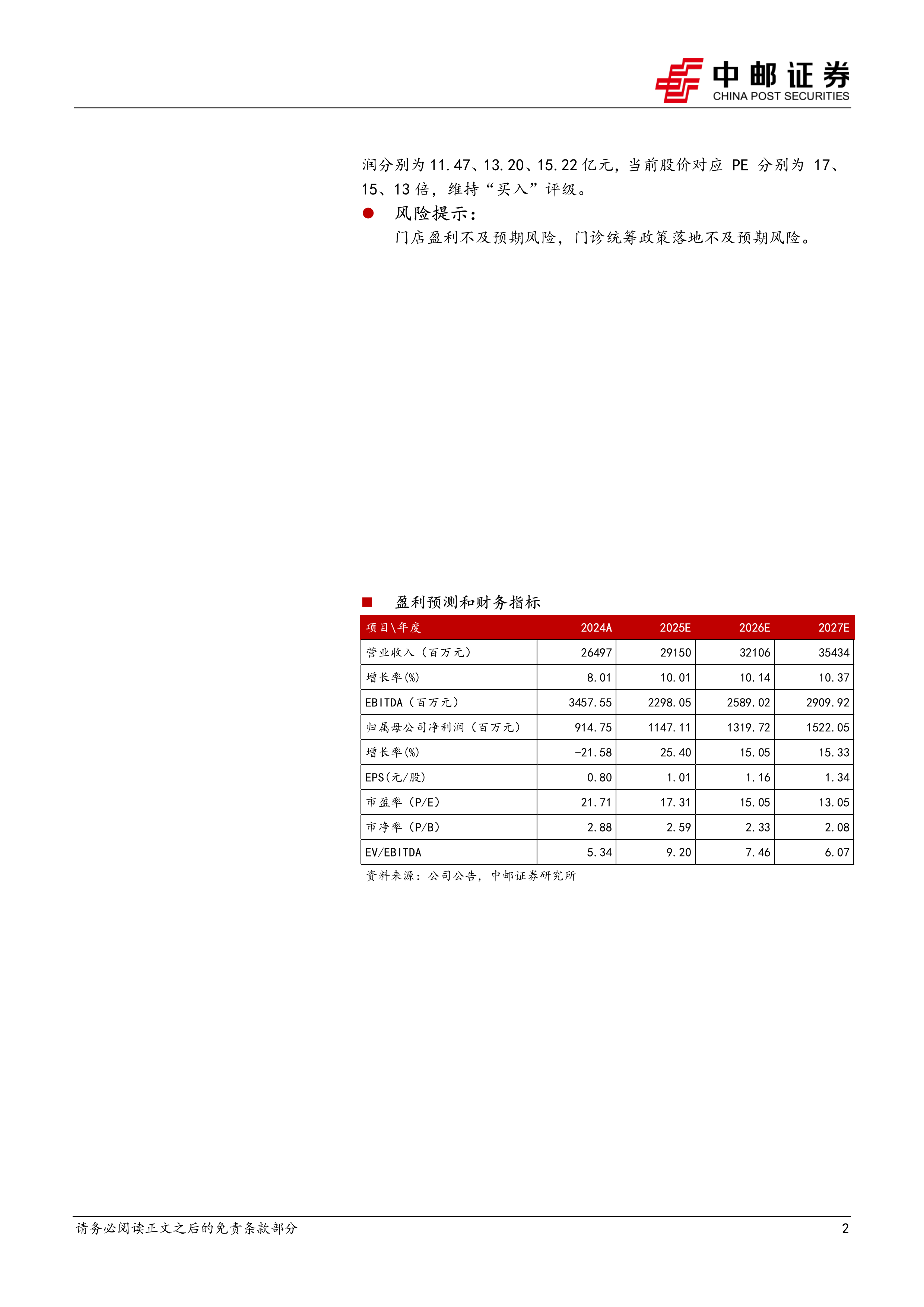

公司顺应行业周期,提质增效,利润释放潜力大,我们预计公司2025~2027营收分别为291.50、321.06、354.34亿元,归母净利润分别为11.47、13.20、15.22亿元,当前股价对应PE分别为17、15、13倍,维持“买入”评级。

风险提示:

门店盈利不及预期风险,门诊统筹政策落地不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用