中心思想

业绩分化与战略调整:短期承压,长期产能释放可期

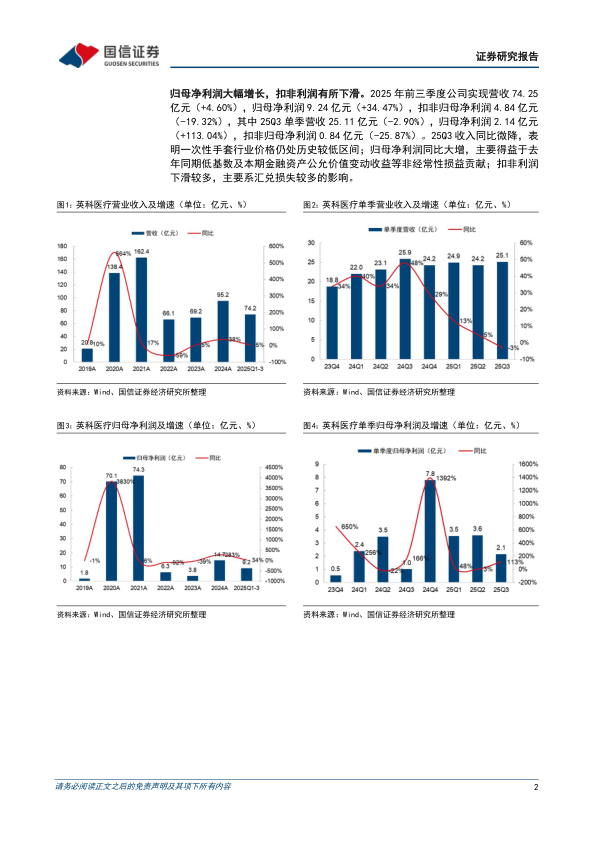

2025年前三季度,英科医疗归母净利润同比大幅增长34.47%至9.24亿元,但扣非归母净利润同比下滑19.32%至4.84亿元,主要受汇兑损失及非经常性损益影响。毛利率略有下降,管理费用率因海外建厂投入而显著提升。公司通过市场多元化策略有效应对美国关税冲击,非美市场及国内市场收入分别同比增长约45%和35%,维持满产满销状态,并积极推进海外产能建设,旨在重返高溢价美国市场。

行业回暖与龙头优势:供需格局优化,成本与渠道构筑护城河

一次性手套行业经历产能出清后,丁腈手套价格企稳回升,渗透率持续提升。公司作为全球龙头,拥有870亿只年化产能、全产业链布局及全球化渠道网络,成本控制与规模优势显著。股权激励计划(2026-2029年净利润CAGR目标16.8%)彰显经营信心。预计2025-2027年营收分别为99.9/120.1/138.8亿元,归母净利润分别为12.4/17.0/20.1亿元,首次覆盖给予“优于大市”评级,合理估值区间44.07-48.59元。

主要内容

核心观点

归母净利润大幅增长,扣非利润有所下滑

2025年前三季度营收74.25亿元(+4.60%),归母净利润9.24亿元(+34.47%),扣非归母净利润4.84亿元(-19.32%)。25Q3单季营收25.11亿元(-2.90%),归母净利润2.13亿元(+113.04%),扣非归母净利润0.84亿元(-25.87%)。收入微降表明手套价格仍处历史低位;归母净利润大增得益于低基数及公允价值变动收益;扣非利润下滑主要系汇兑损失。

毛利率下降,管理费用率提升较多

25Q3毛利率22.66%(-0.70pp),略有下滑。销售费用率3.13%(+0.57pp),管理费用率7.39%(+2.35pp),研发费用率4.20%(+0.19pp),财务费用率4.95%(-1.27pp),四费率19.68%(+1.84pp)。管理费用率明显提升主因海外工厂建设投入。

市场多元化布局推进顺利,非美市场及国内市场快速增长

受美国关税影响,国内生产手套基本退出美国市场,但公司迅速转向欧洲、亚洲等非美市场,维持满产满销。2025年上半年海外非美市场销售收入同比增长约45%,国内市场同比增长约35%。同时积极布局海外产能,新产能将帮助公司重返美国市场。

英科医疗是全球一次性手套领先企业

发展历程与业务结构

公司由手套贸易转型自主生产,疫情期间产能快速扩张,进入全球第一梯队。产品以个人防护类(一次性手套)为核心,2025年上半年占比91.47%,康复护理及其他产品占比不足10%。股权结构清晰,实控人刘方毅控制35.39%股份,管理层行业经验丰富。

股权激励彰显信心

2025年5月推出股权激励计划,覆盖1102人,授予1539万股(占股本2.1%)。目标值:2026-2029年营收CAGR 8.2%,净利润CAGR 16.8%;触发值相应下调。充分激励绑定核心团队,传递长期发展信心。

一次性手套行业回暖,丁腈手套价格企稳回升

丁腈手套因抗穿刺、低致敏性优于乳胶和PVC手套,市场渗透率有望持续提升。2024年行业出清效果明显,丁腈手套价格企稳回升;2025年虽受原材料降价和关税影响价格略有下降,但国内出口丁腈手套价格约15-16美金,较疫情前仍有差距。海关出口量和均价数据显示行业逐步复苏。

制造及成本控制能力领先,全球化产能布局持续推进

产能规模与制造优势

公司年化产能达870亿只(丁腈560亿只、PVC 310亿只),拥有六大国内生产基地,引入热电联产和第三代丁腈双手模全自动生产线,成本优势强化。多元化市场布局有效抵御单一市场风险,非美及国内市场快速增长;海外产能投产后有望重返美国市场,进一步打开成长空间。

盈利预测

假设前提

个人防护用品:预计2025-2027年收入增速4.4%/21.3%/16.2%,毛利率逐年上升。康复护理系列:收入增速均为10%,毛利率18%。其他业务:收入增速均为10%,毛利率21%。预计2025-2027年整体营收99.9/120.1/138.8亿元,毛利率24%/24%/25%。

未来3年业绩预测

预计2025-2027年归母净利润12.4/17.0/20.1亿元,同比增速-15.3%/37.1%/18.1%;EPS分别为1.89/2.60/3.07元;ROE分别为6.9%/8.9%/9.9%。敏感性分析显示乐观/悲观情景下净利波动较大。

估值与投资建议

绝对估值

采用FCFF估值,假设WACC 9.43%、永续增长率2.5%,得出每股价值45.85元,价格区间43.98-47.83元,对应市值288-313亿元。

相对估值

选取振德医疗、稳健医疗为可比公司,2025-2027年平均PE为37/30/26倍。给予公司2026年PE 17-19倍,合理价格区间44.15-49.34元,对应市值289-323亿元。

投资建议

综合绝对与相对估值,公司价格区间44.07-48.59元,较当前股价有14-26%溢价空间。首次覆盖,给予“优于大市”评级。

风险提示

包括估值风险(WACC、TV假设偏差)、盈利预测风险(收入/毛利率高估)、国际贸易摩擦影响(美国加征关税)、原材料价格波动、市场竞争加剧、产能建设不及预期、汇率波动风险等。

总结

报告对英科医疗进行全面分析:公司2025年前三季度营收稳定增长,但扣非利润因汇兑损失承压;毛利率微降,费用率因海外扩张提升。市场多元化布局成功对冲美国关税影响,非美及国内收入高速增长。行业层面,一次性手套供需格局持续优化,丁腈手套价格企稳,产能出清利好龙头。公司凭借870亿只产能、成本领先和全球化网络,有望提升份额。财务预测显示2025-2027年营收CAGR约13%,归母净利润CAGR约11.5%(扣非后需注意波动)。估值方面,绝对估值(FCFF)和相对估值(PE)综合得出合理价格区间44.07-48.59元,对应2026年PE 17-19倍。首次覆盖给予“优于大市”评级,同时提示贸易摩擦、原材料波动、产能建设及汇率等风险。股权激励计划(2026-2029年净利润CAGR目标16.8%)进一步确认管理层信心。

微信扫一扫-立即使用

微信扫一扫-立即使用