百济神州(688235)

事件

公司公布2025年三季报,25Q1-Q3收入为276.0亿元(+44.2%)归母净利润为11.4亿元(去年同期为-36.9亿元),扣非归母净利润为9.7亿元(去年同期为-39.9亿元)。25Q3收入为100.8亿元(+41.1%),归母净利润为6.9亿元(去年同期为-8.1亿元),扣非归母净利润为7.1亿元(去年同期为-8.7亿元)。公司同时将全年收入指引从此前的50-53亿美元调整至51-53亿美元、全年GAAP经营利润为正的指引不变。

核心观点

25Q3泽布替尼突破10亿美元,费用环比稳中略降

前三季度拆分来看,泽布替尼全球收入达27.8亿美元(+53.2%)其中美国19.9亿美元(+48.8%),主要得益于各适应症需求的强劲增长,新患份额持续领先;欧洲4.3亿美元(+75.0%),得益于所有主要欧洲市场的份额提升;中国2.6亿美元(+359%);其他地区1.1亿美元(+133.3%)。前三季度替雷利珠单抗收入5.6亿美元(+18.9%)、安进产品国内收入合计3.7亿美元(+48.4%),主要得益于地舒单抗安加维销量增加。

单Q3来看,泽布替尼全球收入10.4亿美元(+50.8%),其中美国7.4亿美元(+46.6%)、欧洲1.6亿美元(+67.8%)、中国0.9亿美

元(+36.2%)、其他地区0.5亿美元(+116.6%)。25Q3替雷利珠单抗收入1.9亿美元(+16.7%)、安进产品国内收入1.3亿美元(+31%,其中地舒单抗安加维0.84亿美元,+32.8%、贝林妥欧单抗0.3亿美元,+50.8%)。

25Q3产品毛利率85.9%(+3.1pct),延续Q1和Q2的趋势。研发费用5.2亿美元(+5.5%),环比Q2略降;销售、行政及一般费用环比也有下降。Q3营业利润达到1.6亿美元,环比Q2再上一个台阶。

26H1催化丰富、CDK4抑制剂重点转向一线

Bcl2抑制剂索托克拉:预计26H1启动ZS固定剂量方案对比AV方案的III期试验,ASH数据来看有望成为BIC;

BTK CDAC/BGB-16673:预计26H1读出用于后线CLL的II期潜在关键试验数据;

CDK4抑制剂/BGB-43395:预计26H1启动用于1L BC的III期试验(不再开发2L);

其他在研项目:B7H4ADC完成OC、BC和EC的剂量递增;FGFR2bADC、Pan-KRAS抑制剂以及EGFR CDAC等早研项目POC数据由此前25H2读出变更为26H1;GPC3/4-1BB双抗在后线HCC展现疗效。

盈利预测与投资建议

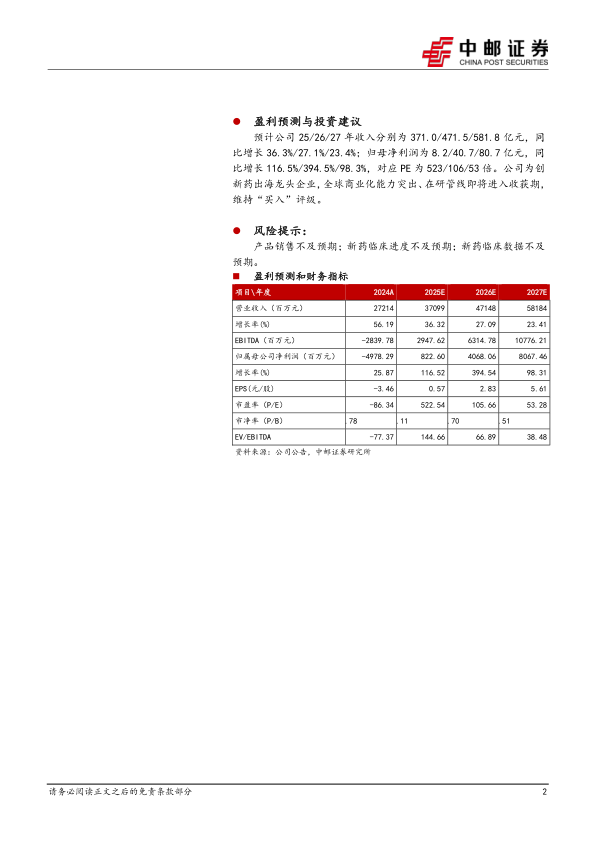

预计公司25/26/27年收入分别为371.0/471.5/581.8亿元,同比增长36.3%/27.1%/23.4%;归母净利润为8.2/40.7/80.7亿元,同比增长116.5%/394.5%/98.3%,对应PE为523/106/53倍。公司为创新药出海龙头企业,全球商业化能力突出、在研管线即将进入收获期维持“买入”评级。

风险提示:

产品销售不及预期;新药临床进度不及预期;新药临床数据不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用