益丰药房(603939)

核心观点

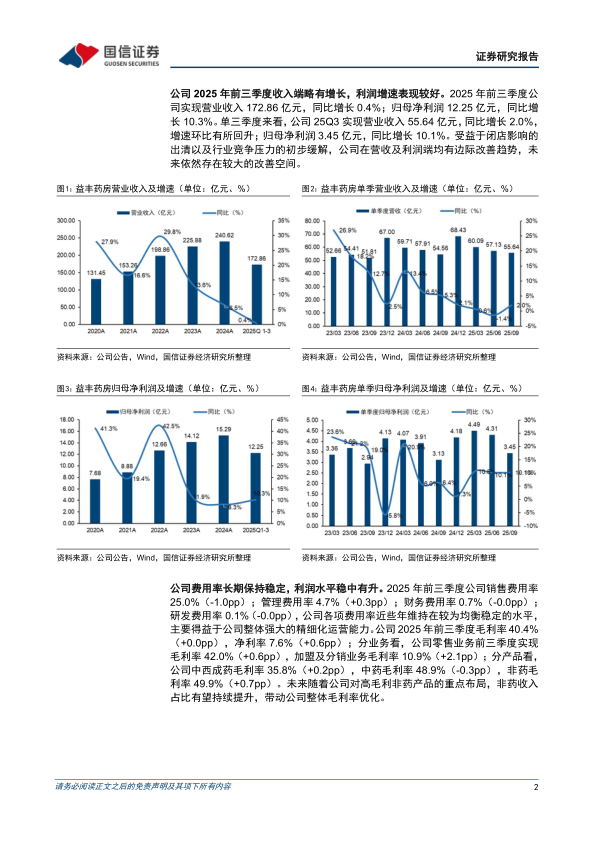

2025年前三季度收入端略有增长,利润增速表现较好。2025年前三季度公司实现营业收入172.86亿元,同比增长0.4%;归母净利润12.25亿元,同比增长10.3%。单三季度来看,公司25Q3实现营业收入55.64亿元,同比增长2.0%,增速环比有所回升;归母净利润3.45亿元,同比增长10.1%。受益于闭店影响的出清以及行业竞争压力的初步缓解,公司在营收及利润端均有边际改善趋势,未来依然存在较大的改善空间。

费用率长期保持稳定,利润水平稳中有升。2025年前三季度公司销售费用率25.0%(-1.0pp);管理费用率4.7%(+0.3pp);财务费用率0.7%(-0.0pp);研发费用率0.1%(-0.0pp),公司各项费用率近些年维持在较为均衡稳定的水平,主要得益于公司整体强大的精细化运营能力。公司2025年前三季度毛利率40.4%(+0.0pp),净利率7.6%(+0.6pp);分业务看,公司零售业务前三季度实现毛利率42.0%(+0.6pp),加盟及分销业务毛利率10.9%(+2.1pp);分产品看,公司中西成药毛利率35.8%(+0.2pp),中药毛利率48.9%(-0.3pp),非药毛利率49.9%(+0.7pp)。随着公司对高毛利非药产品的重点布局,非药收入占比有望持续提升,带动公司整体毛利率优化。

精细化运营效果渐显,新零售体系建设巩固行业地位。居民医疗健康支出与老龄化共同推升需求,零售药房由“拼规模”转向“拼质量与效率”。同时,处方外流加速背景下,线下药店连锁化与行业集中度持续上行。公司深耕华中/华东/华北,直营+加盟并举,近年来加盟占比提升成为门店增长引擎。公司以“旗舰—区域中心—中/小型社区店”的舰群型门店网络协同发力,依托会员体系、数字化与O2O/B2C协同提升复购与黏性,毛利率、ROE与单店效率位居行业前列,展现出行业领先的经营与成长韧性。

投资建议:公司为国内领先的连锁药房企业,在中南、华东、华南地区拥有较高市场份额,在行业转型的背景下,公司未来有望通过精细化运营以及新零售体系的发展进一步提升行业地位,维持收入与利润的稳健增长。我们预计公司2025-2027年营业收入245.46/272.92/304.44亿元,同比增速2.0%/11.2%/11.5%;预计公司2025-2027年归母净利润17.25/20.07/23.16亿元,同比增速12.8%/16.4%/15.4%,当前股价对应PE=16.3/14.0/12.2倍,首次覆盖,给予“优于大市”评级。

风险提示:行业政策风险、市场竞争加剧的风险、并购门店经营不达预期风险、公司快速发展人力资源摊薄的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用