英科医疗(300677)

业绩简评

公司发布2025年三季度报,2025年前三季度公司实现营业收入74.25亿元,同比增长4.60%;实现归属于母公司所有者的净利润9.24亿元,同比增长34.47%;归属于母公司所有者的扣除非经常性损益的净利润为4.84亿元,同比下降19.32%。

其中2025年Q3公司实现营业收入25.11亿元,同比下降2.90%;实现归属于母公司所有者的净利润2.14亿元,同比增长113.04%;归属于母公司所有者的扣除非经常性损益的净利润为0.84亿元,同比下降25.87%。

25年前三季度经营分析

英科医疗是全球领先的个人防护装备供应商。公司凭借卓越的一次性手套业务奠定了全球市场领导地位。目前公司一次性非乳胶手套年化产能达870亿只,其中丁腈手套560亿只、PVC手套310亿只,通过持续的产能扩充与装备升级,已构建起行业领先的规模化生产能力。2025年10月公司宣布获得知名市场研究机构尚普咨询集团颁发的“一次性手套全国销量第一”和“一次性丁腈手套全国销量第一”市场地位声明书,全面印证了在国内一次性手套市场的领先地位。

公司加大对国内市场ToC端的品牌营销。线下渠道方面,一次性丁腈手套成功入驻山姆会员店、胖东来等高端商超,其中山姆渠道新品上线仅8天即登顶新品热度榜TOP1,展现出强劲的市场号召力;线上布局方面,公司4月与京东健康签署战略合作协议,双方将共同探索"互联网+医疗健康"创新服务模式,共建医疗防护新生态;“618活动”期间,英科医疗手套产品登顶全网电商各大榜单TOP1,进一步夯实线上市场领导地位。全渠道协同发力不仅加速了品牌下沉,更构建起覆盖C端用户的立体化服务网络。

盈利预测

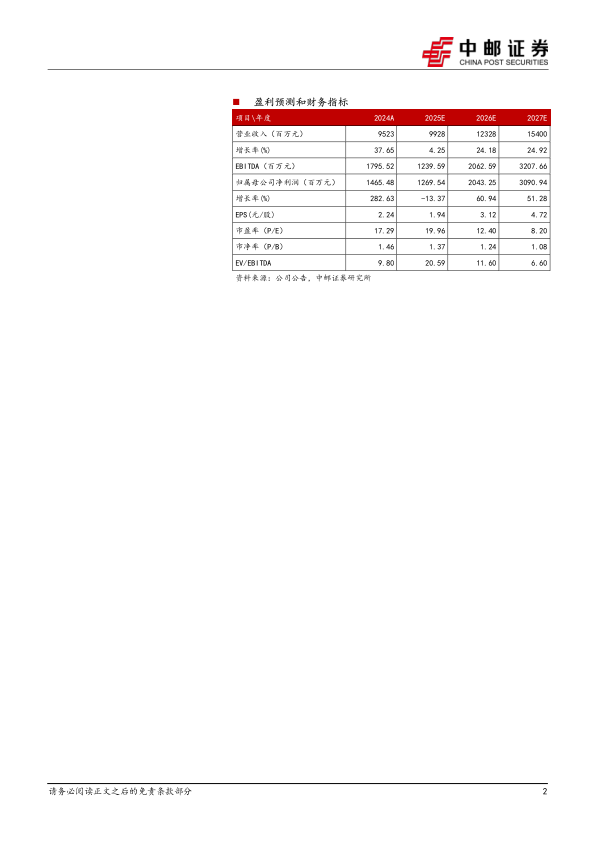

预计公司2025-2027年收入端分别为99.28亿元、123.28亿元和154.00亿元,收入同比增速分别为4.25%、24.18%和24.92%,预计归母净利润2025年-2027年分别为12.70亿元、20.43亿元和30.91亿元,归母净利润同比增速分别为-13.37%,60.94%和51.28%。2025-2027年PE分别为19.96倍、12.40倍和8.20倍,2025-2027年PEG分别为-1.49、0.20和0.16。

风险提示:

市场供需关系变化和价格波动风险、原材料价格波动及供应稳定性风险、汇率波动风险、国际贸易摩擦影响。

微信扫一扫-立即使用

微信扫一扫-立即使用