中心思想

2025年中国糖尿病药物行业:创新驱动与市场格局重塑

本报告核心观点指出,2025年中国糖尿病药物行业正处于创新药加速获批与用药结构深度调整的关键时期。一方面,以GLP-1受体激动剂长效化、双受体激动机制及复方制剂为代表的1类新药密集上市,推动治疗理念从单纯降糖向多器官保护升级;另一方面,中国作为全球糖尿病患者最多的国家(2024年成人患者1.48亿),医疗支出总规模高但人均水平低,早期干预不足与并发症高费用并存。市场数据显示,GLP-1类药物(如司美格鲁肽)虽仍居零售终端榜首,但增速放缓,而替尔泊肽等新品爆发式增长(增长率1,036.4%),国产品牌通过仿制药与创新药双路径逐步突围,行业竞争格局正在重塑。

糖尿病药物行业面临的挑战与机遇

报告强调,中国糖尿病诊疗形势严峻,未确诊率近50%、并发症费用占比超80%,这既是医疗体系的重大负担,也为创新药提供了明确的临床需求。2025年获批的依苏帕格鲁肽α(人源长效GLP-1)、玛仕度肽(全球首个GCG/GLP-1双受体激动剂)等新药,不仅提升了疗效与依从性,更拓展了减重、NAFLD等适应症,预示着“代谢综合管理”将成为未来药物开发的核心方向。

主要内容

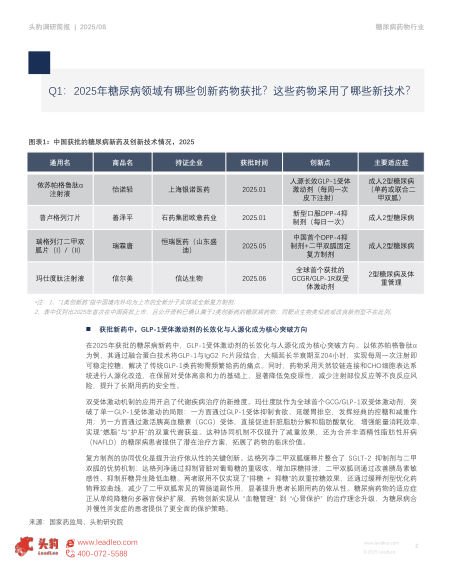

Q1:2025年糖尿病领域创新药物获批情况及新技术分析

长效化与人源化:GLP-1受体激动剂的突破方向

2025年获批的依苏帕格鲁肽α(上海银诺医药)通过融合蛋白技术将半衰期延长至204小时,实现每周一次皮下注射,同时采用人源化改造降低免疫原性。其他获批新药包括普卢格列汀片(新型口服DPP-4抑制剂)、瑞格列汀二甲双胍片(中国首个DPP-4抑制剂+二甲双胍固定复方制剂)及玛仕度肽注射液(全球首个GCGR/GLP-1R双受体激动剂)。

双受体激动机制与复方协同优化

玛仕度肽通过同时激活GLP-1受体(抑制食欲、延缓胃排空)和GCG受体(促进肝脏脂肪分解、增强能量消耗),实现“燃脂+护肝”双重获益,为合并非酒精性脂肪性肝病的糖尿病患者提供新方案。复方制剂(如达格列净二甲双胍缓释片)整合SGLT-2抑制剂与二甲双胍的互补机制,通过缓释技术减少副作用,提升长期依从性。药物适应症正从“血糖管理”向“心肾保护”扩展。

Q2:主流糖尿病药物类型及优劣势比较

传统降糖药与新型降糖药的分化趋势

报告将主流药物分为八大类:二甲双胍、格列奈类、磺脲类、α-糖苷酶抑制剂、TZD类、SGLT-2抑制剂、DPP-4抑制剂、GLP-1受体激动剂及胰岛素类。传统降糖药(双胍类、磺脲类等)近年销售额负增长,而GLP-1激动剂、SGLT-2抑制剂等新型药物增长显著。核心优势差异:新型药物具有减重、低血糖风险低、心血管/肾脏获益等特点,但价格较高;传统药物疗效确定但易致低血糖、体重增加或胃肠道不适。

关键药物优缺点对比

- 二甲双胍:降糖效果明显、不易低血糖、有减重效果,但可能致胃肠道不适、长期使用需监测维生素B12。

- SGLT-2抑制剂:有减重减脂作用、极少低血糖、明确心肾获益,但需警惕泌尿生殖系统感染及酮症酸中毒。

- GLP-1受体激动剂:有助于控体重、血压、血脂,心血管保护,但价格高、胃肠道反应常见。

- 胰岛素类:符合生理模式、对肝肾无不良影响,但需注射、可能导致低血糖和体重增加。

Q3:全球及中国糖尿病患者流行病学现状

全球糖尿病负担持续加重

IDF 2025年数据显示,2024年全球20-79岁成人糖尿病患者达5.89亿,预计2050年增至8.53亿;约950万人患有1型糖尿病(其中190万为20岁以下人群)。全球高危人群庞大:糖耐量受损6.35亿人,空腹血糖受损4.88亿人。2024年糖尿病相关医疗支出首次突破1万亿美元,占全球卫生支出的11.9%。

中国:患者基数最大,诊疗挑战严峻

2024年中国成人糖尿病患者1.48亿,糖尿病前期患者2.74亿(空腹血糖受损1.17亿,糖耐量受损1.57亿),为全球患者最多的国家。未确诊率近50%,并发症费用占比超80%,早期干预不足与医疗资源分配不均加剧疾病负担。

Q4:全球糖尿病医疗支出分布与中国特点

全球医疗支出前十国家:美国领先,中国居次

2024年糖尿病相关医疗总支出方面,美国(404.5亿美元)排第一,中国(168.9亿美元)排第二,巴西(45.1亿美元)、德国(40.4亿美元)紧随其后。人均医疗支出前十均为发达国家,瑞士(12,234美元)最高,美国(10,497美元)第二。

中国“总支出高、人均支出低”的矛盾现象

中国糖尿病医疗总支出全球第二,但人均仅236美元,远低于发达国家。原因包括:经济水平制约个人支付能力、医疗支出依赖医保覆盖、疾病管理以晚期治疗为主、高端药物与技术普及率低、公众健康意识薄弱。改善方向需加强早期筛查、推广规范治疗、优化医保结构。

Q5:2025年用药格局变化与国产品牌突围

零售终端TOP10品牌:司美格鲁肽仍居首,替尔泊肽爆发

2025年Q1中国零售药店糖尿病用药(化+生)品牌TOP10中,诺和诺德司美格鲁肽注射液销售额超4亿元但同比下滑12.1%;阿斯利康达格列净片增长13.4%位居第二;礼来替尔泊肽注射液增长1,036.4%,增速惊人。国产品牌方面,默克盐酸二甲双胍片、默沙东磷酸西格列汀片、诺和诺德德谷门冬双胰岛素注射液等均保持正增长。

新药获批加速,国产品牌逐步突破

2025年初至7月末,糖尿病用药(化+生)超90个受理号获批,其中1类新药4个(玛仕度肽、瑞格列汀二甲双胍片、依苏帕格鲁肽α、普卢格列汀片)。司美格鲁肽注射液仍由诺和诺德独占,但超过20家国内药企已获批临床,多家企业报产在审,预示未来竞争加剧。城市实体药店仍为主力渠道,网上药店保持快速增长。

总结

本报告系统梳理了2025年中国糖尿病药物行业的最新动态,核心发现包括:第一,创新药获批呈现“长效化、多靶点、复方化”三大技术趋势,依苏帕格鲁肽α和玛仕度肽分别代表了GLP-1人源长效化和双受体激动剂的突破,适应症从降糖扩展至减重、脂肪肝等多代谢领域。第二,中国糖尿病流行形势严峻,医疗支出结构性矛盾突出:患者总数全球第一(1.48亿),但人均支出仅236美元,未确诊率高、并发症费用占比超80%,反映出早期干预和规范治疗亟待加强。第三,用药格局正经历从传统药向新型药的剧烈切换,GLP-1类药物统治力依旧(司美格鲁肽TOP1但增速下滑),而替尔泊肽等新品爆发式增长,国产品牌通过仿制药和创新药双路径加速入场,竞争格局正在重塑。总体而言,2025年中国糖尿病药物行业在政策、技术、市场三重驱动下,正从“以量取胜”的仿制药为主转向“创新引领”的专利药为主,未来发展方向将聚焦于代谢综合管理、心肾保护及患者依从性提升。

微信扫一扫-立即使用

微信扫一扫-立即使用