中心思想

收购北京东南,强化华北市场战略布局

本报告的核心观点是:润达医疗通过收购北京东南(华北地区主要IVD流通与服务企业),实现了华北市场的实质性突破,进一步完善了全国性业务布局。收购标的具备较强的盈利能力(承诺2016-2018年扣非净利润合计约1.49亿元),将直接增厚公司利润。同时,公司成熟的医学实验室整体综合服务模式有望借助北京东南的客户基础在华北快速复制推广,巩固其在体外诊断领域的领先地位。报告维持“谨慎增持”评级,主要基于公司扩张逻辑清晰但当前估值高于行业中位值,存在一定风险。

业绩承诺与估值支撑收购逻辑

北京东南2015年营收4.27亿元、净利润0.37亿元,2016年1-11月营收4.52亿元、净利润0.40亿元,显示良好增长态势。原股东承诺2016-2018年扣非净利润分别不低于0.28、0.54、0.67亿元,年均复合增速约55%,为收购提供了明确的盈利保障。公司预计2016-2018年归母净利润分别为1.23、1.82、2.41亿元,收购贡献显著。

主要内容

事项:收购北京东南60%股权

公司以3.13亿元收购北京东南60%股权,成为控股股东并纳入合并报表。

- 收购方式:现金收购(受让德清阳晟合润投资管理合伙企业持有的股权)

- 标的公司:北京东南悦达医疗器械有限公司,成立于2005年,主营IVD流通与服务

- 客户覆盖:北京及周边上百家大中型医疗机构,代理雅培、积水、伯乐等品牌

事项点评:标的公司分析与全国扩张战略

北京东南:华北IVD流通龙头

- 品牌优势:雅培免疫、积水生化、伯乐糖化产品市场占有率高

- 财务数据:2015年营收4.27亿元,净利润0.37亿元;2016年1-11月营收4.52亿元,净利润0.40亿元(同比均为增长)

- 业绩承诺:2016-2018年扣非净利润分别不低于0.28、0.54、0.67亿元

- 收购意义:增强华北竞争力,直接增厚利润

加强全国扩张,构建综合服务业务平台

- 华东以外区域收入:2016H1达1.28亿元,占比升至14.30%(其中华北收入0.28亿元,同比增长241.16%)

- 整体综合服务模式签约客户数:2014年50家→2015年100家→2016H1达150家,覆盖上海、江苏、安徽、山东、黑龙江、河北、云南、天津、内蒙古、湖北等

- 协同效应:借助北京东南客户网络推广整体综合服务,扩大市场份额

风险提示

- 整合风险

- 市场竞争风险

- 扩张不及预期风险

- 行业政策风险

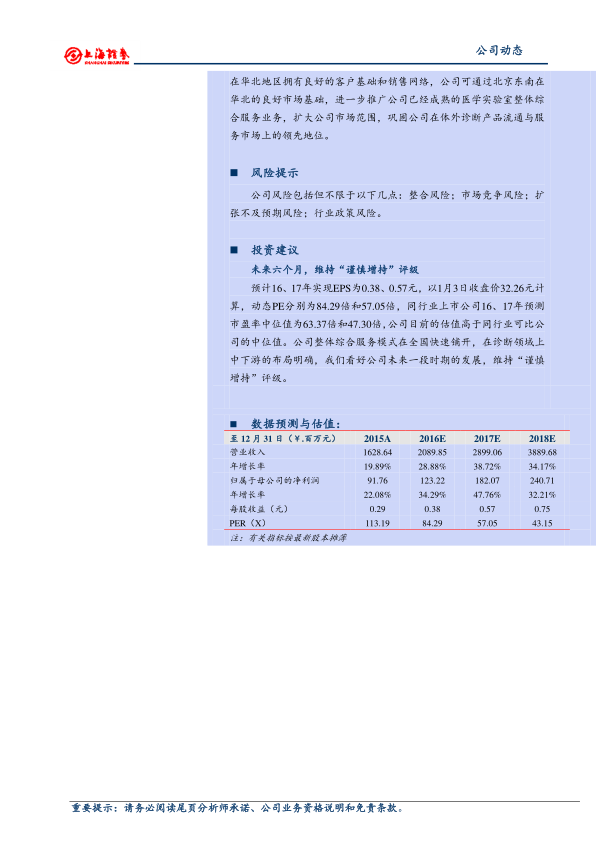

投资建议:维持“谨慎增持”评级

- 预计2016-2018年EPS分别为0.38、0.57、0.75元

- 以1月3日收盘价32.26元计算,2016/2017年动态PE分别为84.29倍、57.05倍

- 行业可比公司中位值PE:2016年63.37倍,2017年47.30倍

- 公司估值高于行业中位值,但看好整体综合服务模式全国扩张,维持“谨慎增持”

总结

收购落地,华北布局取得实质性突破

润达医疗以3.13亿元收购北京东南60%股权,标的公司2015年营收4.27亿元、净利润0.37亿元,2016年1-11月营收4.52亿元、净利润0.40亿元,业绩承诺保障未来三年高速增长。收购完善了公司全国性布局,华北地区收入同比增长241.16%,华东外收入占比升至14.30%。

整体综合服务模式加速复制,估值略高但增长可期

公司签约整体综合服务客户从2014年50家增至2016年H1的150家,模式全国推广成效显著。预计2016-2018年归母净利润复合增速约38%,EPS分别为0.38、0.57、0.75元。当前PE(2016E 84倍)高于行业中位值(63倍),但考虑到战略扩张明确,维持“谨慎增持”评级。主要风险包括整合、市场竞争及政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用