药明康德(603259)

事件

药明康德发布公告:2026年6月25日,公司实施完毕回购股份方案,累计通过集中竞价交易方式回购A股股份9,701,231股,占公司截至目前总股本的0.33%,回购最高价格人民币118.48元/股,回购最低价格人民币95.11元/股,回购均价人民币103.08元/股,使用资金总额人民币10亿元(不含交易费用)。

投资要点

A+H回购,彰显对未来信心

公司4月28日股东大会通过授权A+H股回购议案,6月9日A股10亿回购议案通过,6月25日完成回购,6月16日,公司通过市场内交易方式实施《2026年H股奖励信托计划》项下的H股股票购买,累计使用资金25亿港元。A+H回购资金将用于员工持股或股权激励,彰显对未来发展的信心。自2018年公司A股挂牌上市以来,公司已启动多轮主动回购,或用于股权激励或者注销。

CDMO深度参与GLP-1产业链,订单和业绩持续兑现

截止2025年9月,公司合计承接23个GLP-1药物项目,从多肽到小分子GLP-1均有订单。承接16个处于II/III期临床的GLP-1小分子及多肽新药,占据全球同阶段管线26%的市场份额。2025年公司TIDES业务收入113.7亿元,同比增长96.0%,截至12月底,TIDES在手订单同比增长20.2%,预计2026年TIDES收入增长40%。公司已于2025年9月提前完成泰兴多肽产能建设,多肽固相合成反应釜总体积已提升至>100,000L,为承接订单提供产能保障。GLP-1小分子订单方面,礼来的Orforglipron于2026年4月获批美国上市,上市前备货推动2026年Q1公司的小分子D&M业务收入同比增长80.1%。Orforglipron预计7月起纳入Medicare医保,下半年医保渠道上量有望继续推升CDMO订单需求。

安评业务持续领先,行业持续景气

2026年Q1 WuXi Testing1收入11.3亿元,同比增长27.4%,其中,药物安全性评价业务收入同比增长34.8%,持续保持亚太行业领先地位。国内创新药IND数量的持续增长为安评提供景气支撑。

盈利预测

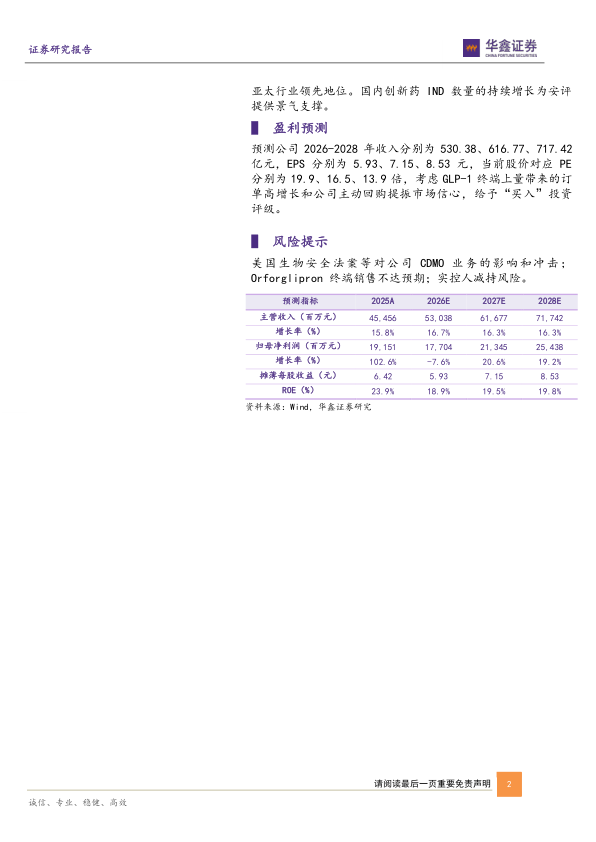

预测公司2026-2028年收入分别为530.38、616.77、717.42亿元,EPS分别为5.93、7.15、8.53元,当前股价对应PE分别为19.9、16.5、13.9倍,考虑GLP-1终端上量带来的订单高增长和公司主动回购提振市场信心,给予“买入”投资评级。

风险提示

美国生物安全法案等对公司CDMO业务的影响和冲击;Orforglipron终端销售不达预期;实控人减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用