华兰生物(002007)

事项:

公司8月23日发布2022年半年度报告。

主要观点:

公司上半年业绩高增长。2022年上半年,公司实现营业收入23.49亿元(+82.32%),归母净利润5.83亿元(+27.49%),扣非归母净利润4.63亿元(+16.86%),对应EPS0.32元。其中Q2单季实现营收17.09亿元(+156.87%),归母净利润3.49亿元(+72.86%),扣非归母净利润2.46亿元(+37.25%)。流感疫苗批签发和销售时间前移,拉动公司上半年业绩高增长。

血制品维持平稳,新设4家单采血站提升采浆量。2022上半年,血制品业务实现收入12.81亿元(+0.71%),其中人血白蛋白4.75亿元(+0.45%)、静丙3.39亿元(-11.57%)、其他血制品4.67亿元(+12.31%)。血制品板块毛利率为52.54%,相较去年同期下降7.07pp,主要受采浆成本上升的影响。报告期内,公司获批在河南省设置4家单采血浆站,同时征地350亩新建研发及生产基地以扩大现有生产规模,采浆量的提升和生产规模的扩大有望打开公司血制品业务的成长空间。从批签发批次上看,公司人血白蛋白、静丙、人凝血因子Ⅷ和人凝血酶原复合物等主要品种批次均较去年同期有所增加,血制品板块整体有望逐步回暖。

流感疫苗提前批签发,儿童剂型独占市场。受今年夏季流感高峰影响,公司流感疫苗批签发提前。2022上半年,疫苗子公司产品实现营收10.61亿元、净利润2.98亿元,疫苗制品毛利率为88.71%。2022上半年公司四价流感疫苗获得64批次(成人剂型52批次,儿童剂型12批次)批签发,占四价流感疫苗总批次六成以上。今年2月,公司的四价流感疫苗(儿童剂型)获批上市,成为国内第一款可用于6-36月龄儿童的四价流感疫苗,短期内独占儿童四价流感疫苗市场,定价高于成人剂型,为公司贡献业绩增量。今年秋冬出现流感流行风险偏高,各地疾控中心预计会加大流感疫苗的储备量,公司流感疫苗下半年有望持续放量,实现高增长。

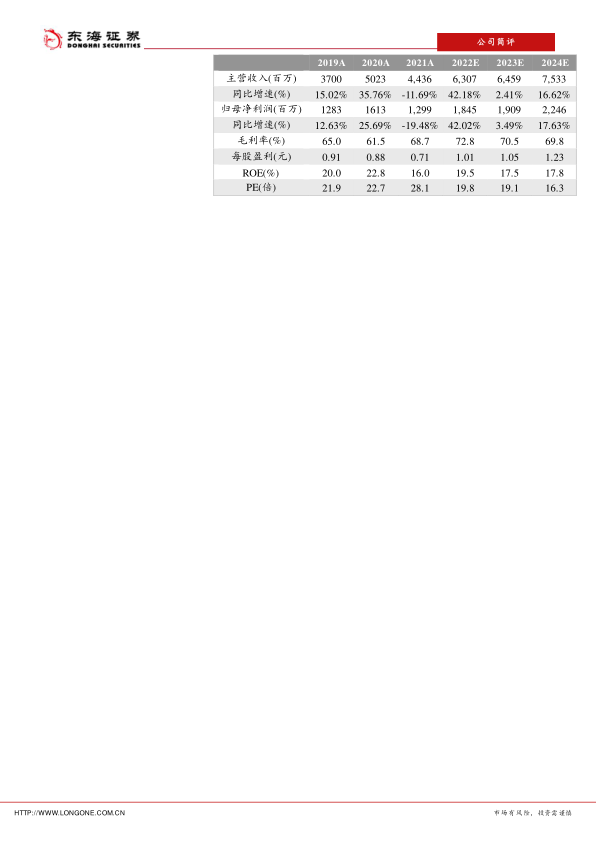

投资建议:我们预测公司2022-2024年归属于母公司净利润分别为18.45亿元、19.09亿元和22.46亿元,对应EPS分别为1.01元、1.05元和1.23元,当前股价对应PE分别为19.8/19.1/16.3倍,首次覆盖,给予“买入”评级。

风险提示:血制品批签发及采浆情况不确定性风险;流感疫苗销量不达预期的风险;药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用