华兰生物(002007)

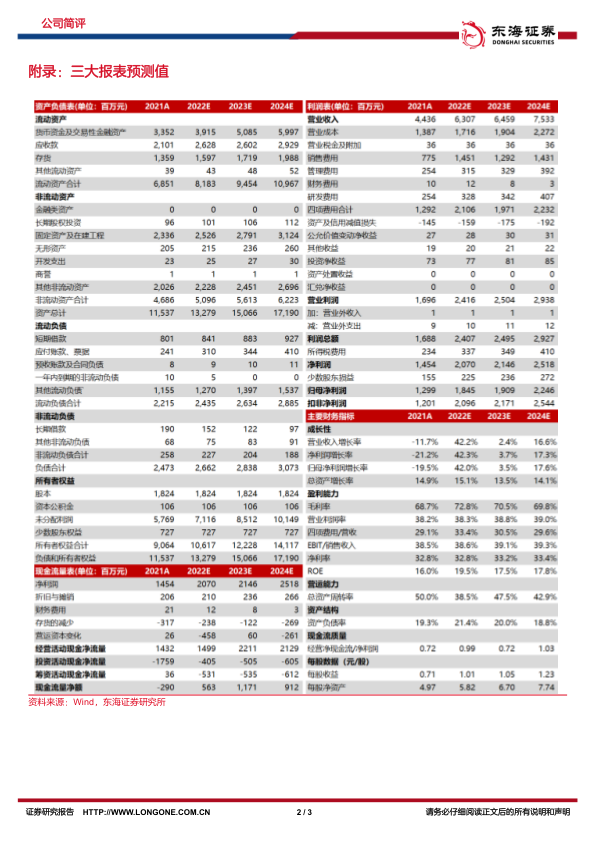

收入整体平稳增长,流感疫苗三季度环比下降。公司10月31日发布2022年三季度报告。公司2022年前三季度实现营业收入36.02亿元(+7.18%)、归母净利润9.01亿元(-15.07%)、扣非归母净利润7.58亿元(-22.44%),对应EPS0.49元。其中Q3单季实现营业收入12.53亿元(-39.54%)、归母净利润3.18亿元(-47.33%),今年流感疫苗销售时间提前,季度间呈现较大波动。

流感疫苗季节性波动。从华兰疫苗披露的数据上看,2021Q3单季流感疫苗销售额为13.82亿元,2022Q2和Q3两季销售额分别为10.46亿元和4.99亿元。较往年相比,今年流感疫苗批签发和销售时间提前,二季度流感疫苗销售额较高,预计三季度流感疫苗销售主要在于渠道库存端。从批签发上看,公司四价流感疫苗二季度获批签发64次,三季度获批签发27次,批签发次数上同样呈现季度回落趋势。中疾控专家多次提醒今年秋冬流感存在高发风险,预计今年四季度流感疫苗批签发量将回升。

血制品业务企稳回升。从主要品种批签发情况上看,三季度人血白蛋白、静丙、凝血因子Ⅷ、凝血酶原复合物分别获批签发51次、37次、30次和25次,上半年以上品种批签发次数分别为86次、58次、39次和25次,预计血制品整体批签发量有所提升。Q3单季公司血制品销售额预计约在7亿左右,随着多个新批血站的建设投产,公司血制品业务有望进一步企稳回升。

华兰疫苗发布高目标股权激励计划。今年10月,华兰疫苗发布股权激励计划,激励对象为公司董事、高管和核心骨干人员等28人,限制性股票授予价格为24.42元,目标为2023-2025年公司净利润较2021年(6.21亿元)增长不低于40%、80%和100%,高目标股权激励彰显公司对未来三年成长充满信心。

成本和费用上升影响盈利能力。公司前三季度销售毛利率为67.07%,同比下降2.05pp,主要是受生产成本上升影响。公司加大对流感疫苗的销售力度,销售费用率为22.45%,同比上升4.15pp;研发方面持续投入,研发费用率为6.16%,同比上升0.46pp。生产成本的提高和费用支出的增加使得公司销售净利率由去年同期的35.33%下降至29.56%。流感疫苗回款周期较长,对公司现金流造成一定影响,短期内应收账款升高,经营性现金流同比下降。

投资建议:我们暂维持预测公司2022-2024年归属于母公司净利润分别为18.45亿元、19.09亿元和22.46亿元,对应EPS分别为1.01元、1.05元和1.23元,当前股价对应PE分别为17.4/16.9/14.3倍,维持推荐,给予“买入”评级。

风险提示:血制品批签发及采浆情况不确定性风险;流感疫苗销量不达预期的风险;药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用