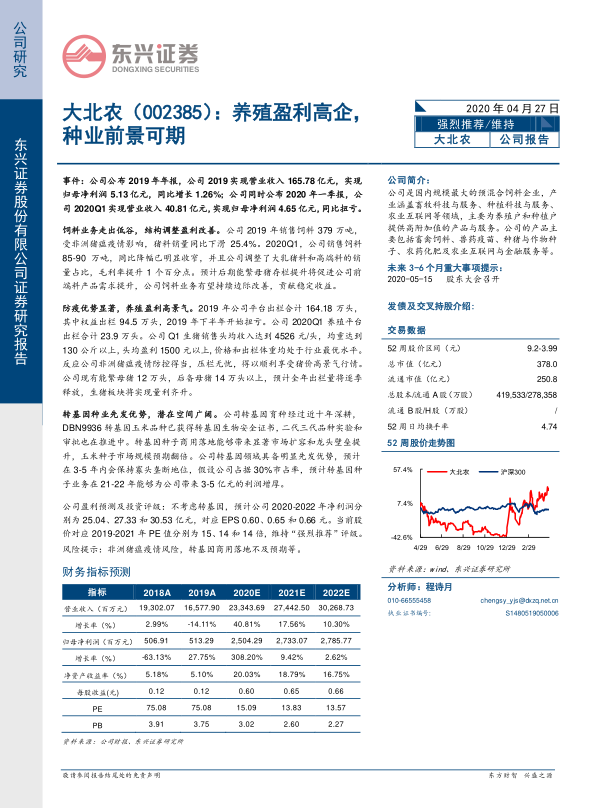

中心思想

养殖业务量利齐升,饲料与种业双轮成长

大北农2020年一季度养殖业务凭借非洲猪瘟防控优势实现高盈利,头均盈利超1500元;饲料业务结构调整、毛利率提升,随着能繁母猪存栏回升有望持续改善;转基因种业先发优势显著,预计21-22年带来3-5亿元利润增厚。公司已进入业绩快速增长通道。

转基因种子商业化预期打开长期估值空间

公司DBN9936转基因玉米品种获得生物安全证书,二代、三代品种后续推进中,预计3-5年内保持寡头垄断地位。若按30%市占率计算,种子市场规模翻倍将为公司贡献显著利润增量,是未来估值提升的核心驱动力。

主要内容

饲料业务走出低谷,结构调整盈利改善

- 2019年公司饲料销量379万吨,受非洲猪瘟影响猪料同比下滑25.4%,但调整大乳猪料及高端料占比后毛利率提升1个百分点至19.9%。

- 2020Q1饲料销量85-90万吨,同比降幅明显收窄;预计后期能繁母猪存栏回升将带动前端料需求,饲料业务边际改善趋势明确。

防疫优势显著,养殖盈利高景气

- 2019年平台出栏164.18万头(权益94.5万头),下半年扭亏;2020Q1出栏23.9万头,头均收入4526元/头,均重130公斤以上,头均盈利超1500元,处于行业最优水平。

- 现有能繁母猪12万头、后备母猪14万头以上,预计全年出栏逐季释放,生猪板块实现量利齐升。

转基因种业先发优势,潜在空间广阔

- 公司深耕转基因育种十年,DBN9936已获安全证书,二代、三代品种实验审批推进中。商业化落地将驱动玉米种子市场规模翻倍,龙头壁垒提升。

- 预计公司3-5年内维持寡头垄断,假设30%市占率,21-22年可贡献3-5亿元利润增厚。

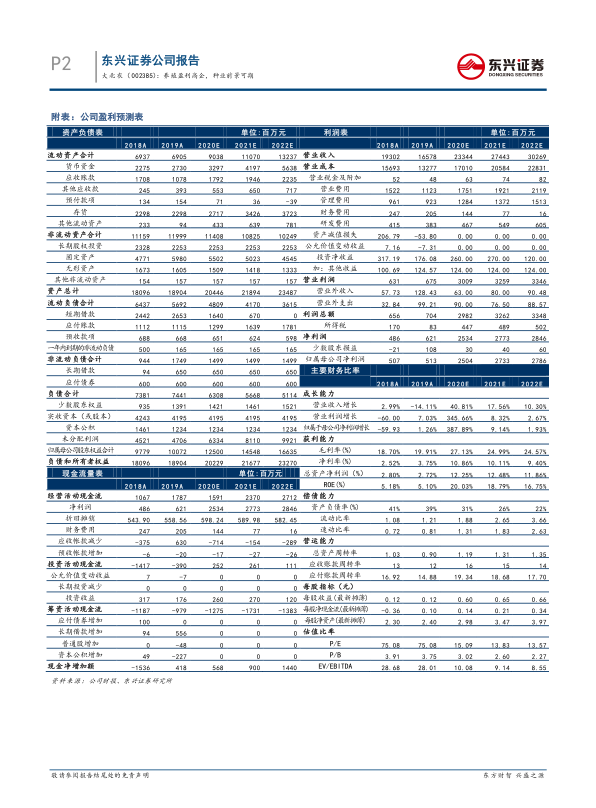

盈利预测与投资评级

- 不考虑转基因业务,预计2020-2022年归母净利润分别为25.04、27.33、30.53亿元,对应EPS 0.60、0.65、0.66元;当前PE分别为15、14、14倍,维持“强烈推荐”评级。

风险提示

总结

行业景气叠加公司优势,业绩高增长确定性强

公司养殖板块凭借优异防疫能力享受猪价高弹性,饲料业务边际回暖提供稳定现金流,转基因种子业务打开中长期增长极。三线同步发力,盈利拐点已至。

估值处于低位,强烈推荐评级具备安全边际

当前股价对应2020年PE仅15倍,远低于历史中枢;若考虑转基因业务带来的利润增量,实际估值更低。公司成长性与估值匹配度高,维持“强烈推荐”。

微信扫一扫-立即使用

微信扫一扫-立即使用