中心思想

短期业绩承压源于核心品种结构性冲击

2025年前三季度,百克生物实现营业收入4.7亿元(同比-53.8%),归母净利润-1.6亿元(-164.8%),业绩大幅下滑主要受两大因素驱动:一是带状疱疹疫苗因惠民政策降价及退货冲减收入2.3亿元,导致该品种收入为-1.4亿元,销售量-6.5万人份;二是水痘疫苗因市场竞争加剧及出生率下降,收入同比减少1.4亿元。核心品种销量与价格同步承压,叠加资产减值损失增加,使得公司短期盈利能力显著恶化。

长期增长依赖创新管线与新适应症拓展

尽管短期业绩处于压力期,公司通过持续高强度的研发投入(2025年前三季度研发费用占营收29.2%)推进多项关键产品:吸附无细胞百白破b型流感嗜血杆菌联合疫苗、佐剂流感疫苗已获批临床,HSV-2 mRNA疫苗启动I期试验。带状疱疹疫苗后续兑现有赖于新适应症拓展及惠民政策后的需求修复,水痘疫苗则需依靠竞争格局优化与产品升级。创新管线的突破是公司中长期增长的核心驱动力。

主要内容

事件

公司发布2025年三季报,前三季度实现营业收入4.7亿元,同比下降53.8%;实现归母净利润-1.6亿元,同比下降164.8%。业绩下滑主因带状疱疹疫苗退货冲减收入及实施惠民政策导致单价降低,同时水痘疫苗销量减少。

核心品种承压分析

带状疱疹疫苗

2025年前三季度实现收入-1.4亿元,确认销售量-6.5万人份。受惠民活动价格下降及产品退货冲击,部分以前年度已确认收入的产品到期未能实现销售,导致冲减收入2.3亿元。

水痘疫苗

对应收入同比减少1.4亿元。主要因出生率下降及同类产品生产厂家增多,水痘疫苗市场竞争加剧,公司销量下降。

鼻喷流感疫苗

2024年收入1.4亿元,同比增长15.4%;预计2025年保持稳定增长,销量复合增速约5%。

盈利能力分析

毛利率与净利率

2025年前三季度整体毛利率为75.4%,同比下降10.1个百分点;净利率为-33.3%,同比下降57.1个百分点。盈利能力大幅下滑,主要因营业收入下降,固定成本分摊压力增加,资产减值损失扩大。

费用率变化

销售费用率60.2%(同比+23.1pp)、管理费用率17.3%(+9.4pp)、研发费用率29.2%(+17.9pp)、财务费用率0.3%(+0.6pp)。收入规模缩减导致各项费用率被动抬升,研发费用仍维持高位,体现公司对创新管线的持续投入。

研发管线进展

百白破联合疫苗

吸附无细胞百白破b型流感嗜血杆菌联合疫苗(DTaP-Hib)临床试验申请获得批准,有望填补国内联合疫苗市场缺口。

佐剂流感疫苗

佐剂流感疫苗临床试验申请获批,针对老年人及免疫功能低下人群的流感预防需求,技术路径差异化。

HSV-2 mRNA疫苗

HSV-2 mRNA疫苗I期临床试验启动,布局生殖器疱疹预防领域,属于mRNA技术平台的重要延伸。

盈利预测与估值

预计公司2025-2027年营业收入分别为7.70/8.14/8.74亿元,对应增速-37.4%/5.8%/7.4%;归属母公司净利润分别为-0.65/1.49/1.56亿元,对应EPS -0.16/0.36/0.38元。当前股价对应2026-2027年PE为32倍/24倍,PB为2.10/2.20/2.30倍。

风险提示

产品销售下滑风险:若惠民政策持续或竞争加剧,带状疱疹疫苗及水痘疫苗销量可能进一步低于预期;产品研发进度不及预期风险:多项在研项目尚处临床早期,审批时间和技术不确定性可能导致商业化延迟。

关键假设

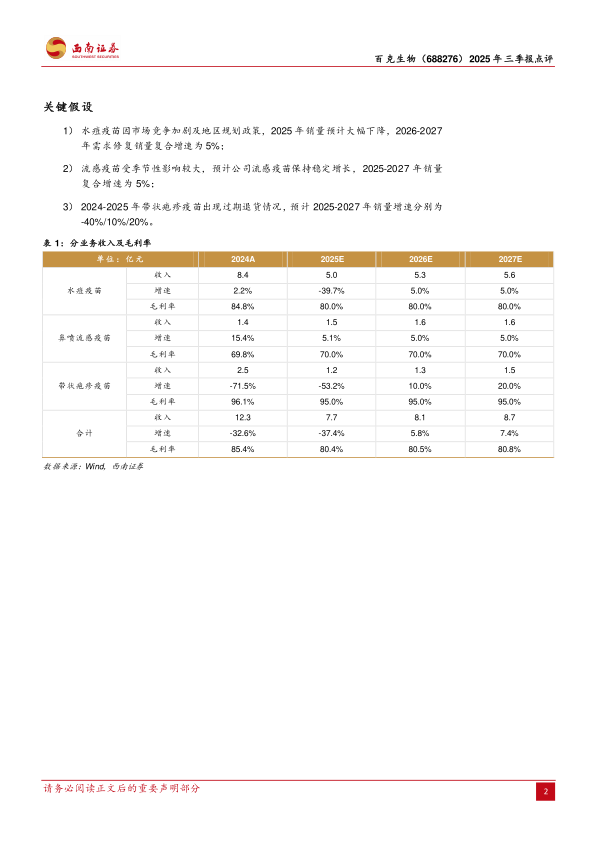

1)水痘疫苗2025年销量预计大幅下降,2026-2027年需求修复,销量复合增速5%;2)鼻喷流感疫苗受季节性影响,但保持稳定增长,2025-2027年销量复合增速5%;3)带状疱疹疫苗因退货影响,2025-2027年销量增速分别为-40%/10%/20%;4)毛利率保持稳定,带状疱疹疫苗毛利率约95%,水痘疫苗约80%,鼻喷流感疫苗约70%。

总结

百克生物2025年三季报显示,短期业绩受核心品种带状疱疹退货大幅降价及水痘疫苗竞争加剧的双重冲击,营收与利润均出现明显下滑,盈利能力指标恶化。但公司研发管线持续推进,尤其是百白破联合疫苗、佐剂流感疫苗及HSV-2 mRNA疫苗取得关键进展,为中长期增长奠定基础。尽管2025年全年预计仍将亏损,但随着退货影响的出清、惠民政策下的渠道调整以及新产品上市,2026-2027年利润有望逐步修复。投资者需重点关注带状疱疹疫苗的销售恢复节奏以及在研项目的临床进展。

微信扫一扫-立即使用

微信扫一扫-立即使用