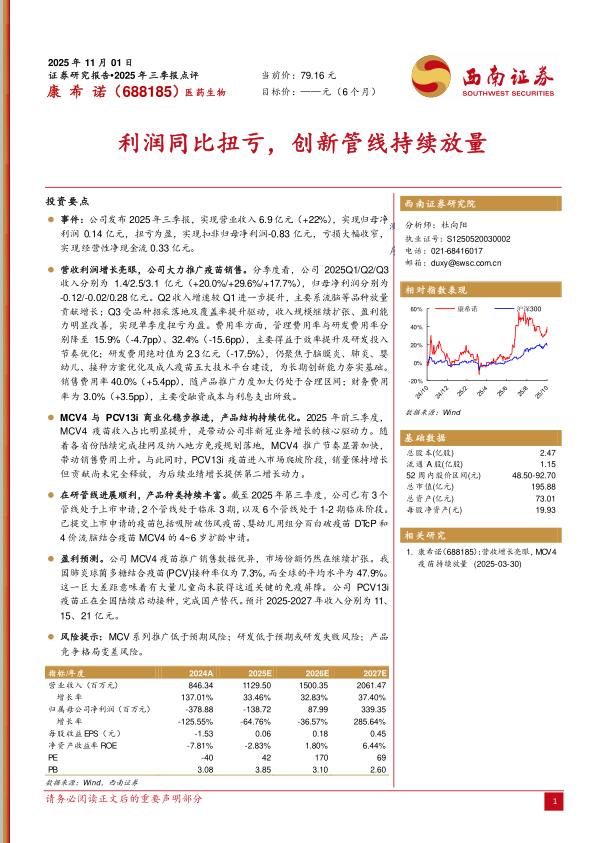

康希诺(688185)

投资要点

事件:公司发布2025年三季报,实现营业收入6.9亿元(+22%),实现归母净利润0.14亿元,扭亏为盈,实现扣非归母净利润-0.83亿元,亏损大幅收窄,实现经营性净现金流0.33亿元。

营收利润增长亮眼,公司大力推广疫苗销售。分季度看,公司2025Q1/Q2/Q3收入分别为1.4/2.5/3.1亿元(+20.0%/+29.6%/+17.7%),归母净利润分别为-0.12/-0.02/0.28亿元。Q2收入增速较Q1进一步提升,主要系流脑等品种放量贡献增长;Q3受品种招采落地及覆盖率提升驱动,收入规模继续扩张、盈利能力明显改善,实现单季度扭亏为盈。费用率方面,管理费用率与研发费用率分别降至15.9%(-4.7pp)、32.4%(-15.6pp),主要得益于效率提升及研发投入节奏优化;研发费用绝对值为2.3亿元(-17.5%),仍聚焦于脑膜炎、肺炎、婴幼儿、接种方案优化及成人疫苗五大技术平台建设,为长期创新能力夯实基础。销售费用率40.0%(+5.4pp),随产品推广力度加大仍处于合理区间;财务费用率为3.0%(+3.5pp),主要受融资成本与利息支出所致。

MCV4与PCV13i商业化稳步推进,产品结构持续优化。2025年前三季度,MCV4疫苗收入占比明显提升,是带动公司非新冠业务增长的核心驱动力。随着各省份陆续完成挂网及纳入地方免疫规划落地,MCV4推广节奏显著加快,带动销售费用上升。与此同时,PCV13i疫苗进入市场爬坡阶段,销量保持增长但贡献尚未完全释放,为后续业绩增长提供第二增长动力。

在研管线进展顺利,产品种类持续丰富。截至2025年第三季度,公司已有3个管线处于上市申请,2个管线处于临床3期,以及6个管线处于1-2期临床阶段。已提交上市申请的疫苗包括吸附破伤风疫苗、婴幼儿用组分百白破疫苗DTcP和4价流脑结合疫苗MCV4的4~6岁扩龄申请。

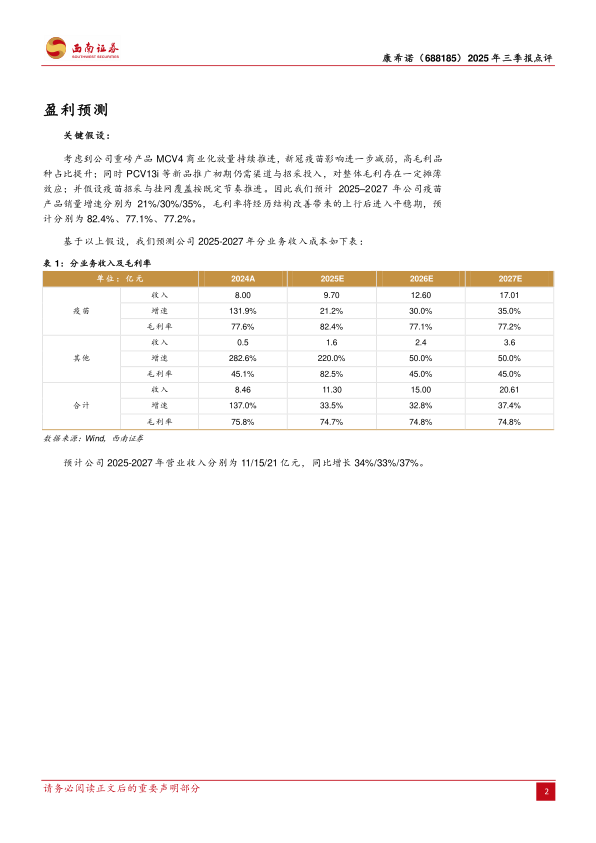

盈利预测。公司MCV4疫苗推广销售数据优异,市场份额仍然在继续扩张。我国肺炎球菌多糖结合疫苗(PCV)接种率仅为7.3%,而全球的平均水平为47.9%。这一巨大差距意味着有大量儿童尚未获得这道关键的免疫屏障。公司PCV13i疫苗正在全国陆续启动接种,完成国产替代。预计2025-2027年收入分别为11、15、21亿元。

风险提示:MCV系列推广低于预期风险;研发低于预期或研发失败风险;产品竞争格局变差风险。

微信扫一扫-立即使用

微信扫一扫-立即使用