心脉医疗(688016)

事件:2025年10月30日,公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入10.15亿元,同比增长4.66%;归母净利润4.29亿元,同比下降22.46%;扣非归母净利润3.72亿元,同比下降25.80%。

其中,公司第三季度实现营业收入3.00亿元,同比增长64.68%;归母净利润1.14亿元,同比下降23.63%;扣非归母净利润1.02亿元,同比下降11.84%,主要系产品价格变动、投资净收益波动影响。

海外业务快速增长,准入、推广持续推进续足增长动力

国际业务方面,公司持续推进主动脉及外周血管介入产品在欧洲、拉美、亚太等区域国家的市场准入和推广工作,同时积极推动新产品在欧洲和日本的上市前临床试验。2025上半年,公司海外销售收入较2024年同期增长超95%,销售收入占比提升至17%,预计三季度有望延续该趋势。截止上半年,海外新增获得产品注册证8张,Hector胸主动脉多分支覆膜支架系统获欧盟定制证书,Minos腹主动脉覆膜支架及输送系统、Hercules球囊扩张导管获欧盟CE MDR认证,累计获得海外注册证100余张,其中CE证书5张,海外业务新增拓展5个国家,累计覆盖欧洲、拉美、亚洲、非洲45个国家和地区。

研发成果逐步兑现,后续增长动力储备充足

截至上半年,(1)主动脉介入领域,Cratos分支型主动脉覆膜支架获批上市;Aegis腹主动脉覆膜支架完成上市前临床随访;Hector胸主动脉多分支覆膜支架系统进入国家创新医疗器械特别审查程序(“绿色通道”);L-REBOA主动脉阻断球囊导管开展上市后临床应用。(2)外周动脉介入领域,HawkMaster可解脱带纤维毛栓塞弹簧圈处于注册审评阶段;SunRiver膝下药物球囊扩张导管完成上市前临床随访;HawkNest带纤维毛栓塞弹簧圈顺利开展上市后临床应用。(3)外周静脉介入领域,Fishhawk机械血栓切除导管处于注册审评阶段;SeaNet血栓保护装置完成上市前临床随访;Vflower静脉支架系统、Vewatch腔静脉滤器、SeaDragon外周球囊扩张导管顺利开展上市后临床应用。(4)肿瘤介入领域,首款产品Tipspear经颈静脉肝内穿刺套件获批上市;HepaFlow®TIPS覆膜支架系统、FinderSphere/FluentSphere聚乙烯醇栓塞微球处于注册审评阶段。

毛利率受产品降价影响,费用率上升

2025年前三季度,公司的综合毛利率同比下降5.10pct至70.40%,主要受产品降价影响。销售费用率、管理费用率、研发费用率、财务费用率分别为14.92%、5.91%、5.02%、-0.77%,同比变动幅度分别为+5.40pct、+1.22pct、-2.33pct、+0.47pct,销售费用率波动主要系公司加大了海外推广力度。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为73.28%、18.49%、7.51%、4.64%、0.30%、38.09%,分别变动+2.43pct、+2.09pct、-1.90pct、-7.74pct、+2.20pct、-44.05pct,净利率大幅波动主要系投资净收益的影响。

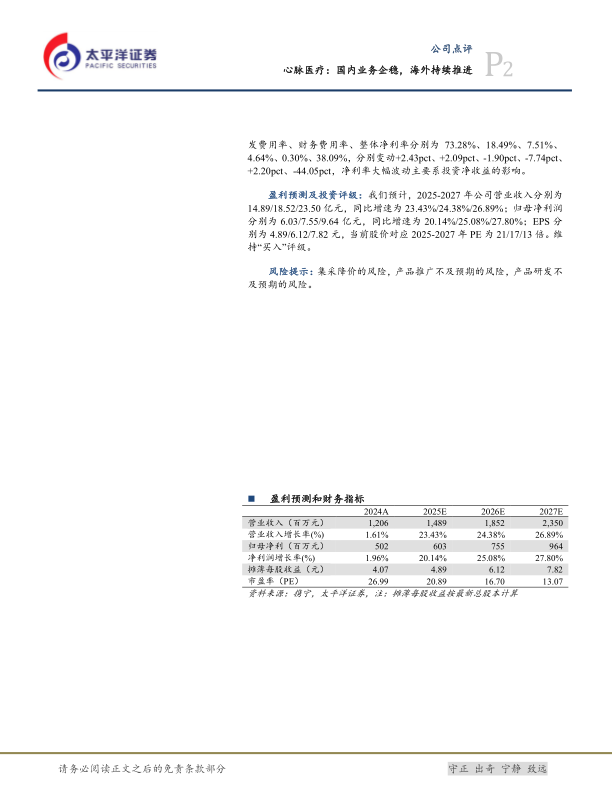

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为14.89/18.52/23.50亿元,同比增速为23.43%/24.38%/26.89%;归母净利润分别为6.03/7.55/9.64亿元,同比增速为20.14%/25.08%/27.80%;EPS分别为4.89/6.12/7.82元,当前股价对应2025-2027年PE为21/17/13倍。维持“买入”评级。

风险提示:集采降价的风险,产品推广不及预期的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用