圣诺生物(688117)

投资要点

事件:公司发布2025年三季报。2025年前三季度公司实现营收5.2亿元,同比+54%;实现归母净利润1.3亿元,同比+123%;实现扣非净利润1.3亿元,同比+135%。

单季度来看,2025Q3公司实现营收1.8亿元,同比+31.4%;实现归母净利润3805.3万元,同比+8.2%;实现扣非后归母净利润3659.8万元,同比+6%。

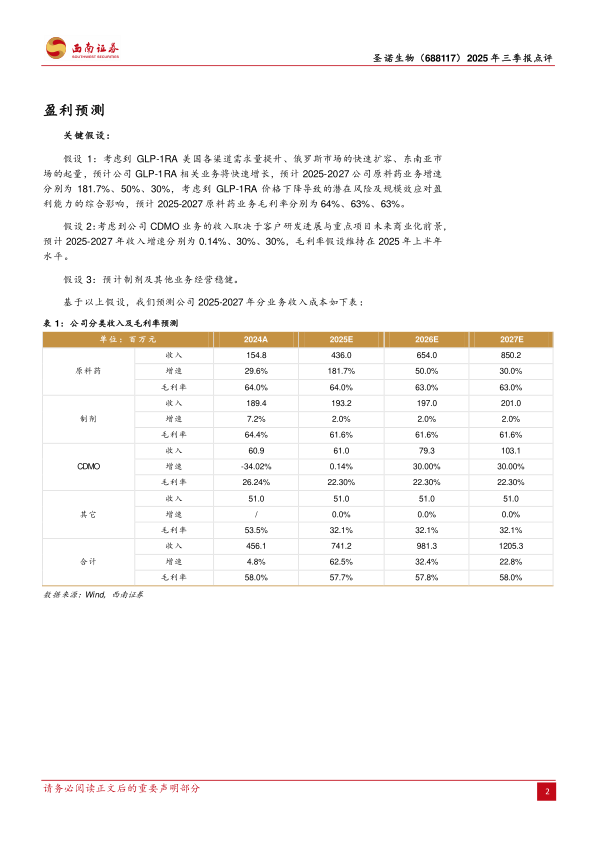

GLP-1RA全球各渠道继续放量,公司原料药业务受益。2025年上半年,公司原料药业务实现营业收入1.9亿元,占比56.0%,同比+232.9%;公司专注于多肽领域,截至2025年中报,公司已拥有21个自主研发的多肽类原料药品种,持续优化在美国、俄罗斯、东南亚等国家/地区的产品布局,在GLP-1RA司美格鲁肽与替尔泊肽全球各类终端销售渠道放量与扩容的背景下深度受益,持续增长。

制剂业务方面,2025年上半年公司制剂业务实现营业收入0.8亿元,占比25.1%,同比-10.4%;公司多肽制剂产品均使用自产原料药生产,立足于多肽原料药规模化生产能力,产品众多,广泛覆盖国内医疗机构。

CDMO业务方面,2025年上半年公司CDMO业务实现营业收入0.4亿元,占比12.4%,同比+72.9%,公司已先后为山东鲁抗、山西锦波、派格生物、百奥泰制药、江苏普莱、哈尔滨医大药业、众生睿创等机构/企业的40余个项目的多肽创新药提供CDMO服务,GLP-1RA方面包括了众生药业RAY1225、华东医药HDM1005等。

产能继续释放。截至2025年中报,公司“年产395千克多肽原料药生产线项目”已顺利投产,“制剂产业化技术改造项目”达到预定可使用状态;“多肽创新药CDMO、原料药产业化项目”中107/108车间在2025年上半年投入运营。

2025前三季度净利率同比提升;Q3单季度盈利能力小幅下滑。2025年前三季度公司整体毛利率为56.7%,同比-2.3pp。费用率方面,公司总费用率为27.1%,同比-11.4pp,其中销售/管理/财务/研发费用率分别为8.1%/9.9%/2.1%/7%,分别同比-6.5pp/-3.5pp/0pp/-1.5pp。综上,公司净利率为24.4%,同比+7.6pp。单季度数据来看,2025Q3公司毛利率为56.3%,同比-1.9pp;净利率为20.8%,同比-4.5pp。

盈利预测:预计2025-2027年公司归母净利润分别为1.9/2.6/3.3亿元。

风险提示:市场需求变化的风险、产品价格下降的风险、新市场起量进度不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用