人福医药(600079)

事件:2025年10月30日,公司发布2025年三季度报告:前三季度公司实现营业收入178.83亿元,同比下降6.58%;实现归母净利润16.89亿元,同比增长6.22%;扣非归母净利润16.66亿元,同比增长9.50%。

2025年第三季度公司实现营业收入58.19亿元,同比下降7.36%;通过成本管控、优化产品结构及提升运营效率,实现归母净利润5.34亿元,同比增长11.56%;扣非归母净利润5.35亿元,同比增长23.85%。

招商局多方赋能利好长期发展

截至2025年9月30日,招商生科通过直接持有、通过其控制的有限合伙企业招商生科投资发展(武汉)合伙企业(有限合伙)间接持有和接受中粮信托有限责任公司-中粮信托-春泥1号破产重整服务信托表决权委托方式,合计控制公司有表决权股份总数的25.71%。招商生科与武汉高科国有控股集团有限公司于2025年7月签署《协议书》,达成一致行动关系。

2025年10月,公司与招商局财务公司正式签订《金融服务协议》,协议约定招商局财务公司为公司提供存款、结算、信贷、外汇及其他金融服务,并约定本公司在招商局财务公司日终存款余额不超过人民币2亿元,招商局财务公司向本公司授出的每日最高未偿还贷款结余不得超过人民币5亿元;协议期限三年。该协议将优化公司资金管理效率,降低外部融资成本,提升财务灵活性,为公司长期发展提供稳定金融支持。

多款产品获批上市有望贡献增量

公司围绕神经系统用药和甾体激素类药物领域培育多个核心产品。今年已先后获批近20个品种,包括盐酸他喷他多片、氢可酮布洛芬片、盐酸羟考酮片、马来酸咪达唑仑片、氟比洛芬酯注射液、奥卡西平口服混悬液、奥卡西平缓释片(FDA暂定批准)、琥珀酸地文拉法辛缓释片、多巴丝肼片和重酒石酸去甲肾上腺素注射液等,以及黄体酮软胶囊、甲泼尼龙片、左炔诺孕酮片、达泊西汀片等激素类药物。

在研管线方面,重组质粒-肝细胞生长因子注射液已完成生产现场核查及临床现场核查;PARP抑制剂HWH340片、BTK抑制剂HWH486胶囊、Autotaxin抑制剂HW021199片、阿片受体激动剂RFUS-144注射液等多个项目处于II期临床阶段。玉蚕颗粒治疗糖尿病肾脏疾病显性白蛋白尿的Ⅱ期临床试验也已于近期启动。

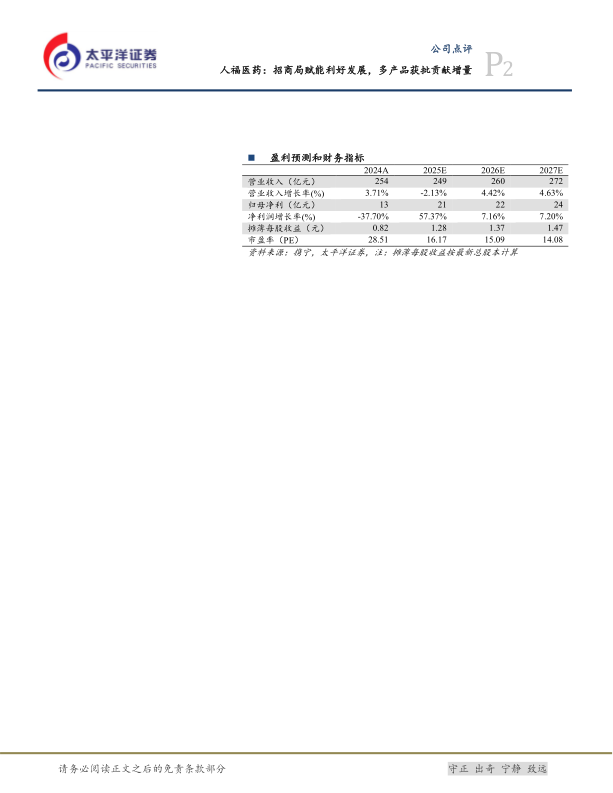

盈利预测及投资评级:我们预计,公司2025/2026/2027年营业收入分别为249/260/272亿元,同比增速分别为-2.13%/4.42%/4.63%;归母净利润分别为21/22/24亿元,同比增速分别为57.37%/7.16%/7.20%。对应EPS分别为1.28/1.37/1.47元,对应PE分别为16/15/14倍。维持“买入”评级。

风险提示:产品降价风险;产品销售不及预期风险;产品研发进度不及预期风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用