微电生理(688351)

事件:2025年10月28日,公司发布2025年第三季度报告:2025年前三季度,公司实现营业收入3.36亿元,同比增长15.65%;归母净利润0.42亿元,同比增长0.46%,增速较慢主要系非主营收益影响;扣非归母净利润0.24亿元,同比增长3298%。其中,公司第三季度实现营业收入1.13亿元,同比增长21.78%;归母净利润0.09亿元,同比降低62.56%;扣非归母净利润0.03亿元,同比增长294.70%。

自研PFA预计年内获批,ICE、RDN被纳入绿色通道

国内电生理行业手术量中,室上速增长率相对较低,房颤手术量预计有双位数增长。参股公司商阳医疗的PFA产品已于今年4月正式获批上市。目前该产品全国挂网工作已基本完成,商业化手术正逐步落地推进,临床手术反馈良好,有望快速放量。公司自研压力脉冲PFA产品已向国家药监局提交注册申请,预计将在年内获批。参股公司商阳医疗的二代纳秒脉冲产品,目前已完成临床入组,正处于随访阶段。此外,公司ICE产品已向国家药监局提交注册申请,公司ICE和RDN产品均已被纳入国家绿色通道创新产品范畴。

海外业务高速增长,冷冻消融在欧洲完成首台商业化手术

海外市场分为欧洲、中东及非洲(含部分中亚、东欧国家)、拉美、亚太四个区域,今年前三季度,前三大区域的市场体量占比相近,增速较高的区域依次为拉美、欧洲、中东及非洲,均保持较高增长态势。产品端,标测和消融等产品形成合力,共同推动海外业务增长。海外手术量中压力导管的使用占比较高。产品注册方面,冷冻全套产品已于今年二季度获得CE认证,目前已在部分海外市场启动推广,并顺利完成首台商业化手术。

毛利率维稳,费用率下降

2025年前三季度,公司的综合毛利率同比增加0.30pct至59.09%。销售费用率、管理费用率、研发费用率、财务费用率分别为28.33%、9.31%、13.60%、-1.25%,同比变动幅度分别为+0.61pct、-0.97pct、-5.84pct、-0.67pct。研发费用率变动较大主要系研发投入节奏影响。

其中,2025年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为57.09%、28.74%、9.38%、13.39%、-0.23%、8.21%,分别变动-1.04pct、+0.85pct、-1.48pct、-6.09pct、-0.51pct、-18.51pct。净利率的大幅变动主要系其他收益影响。

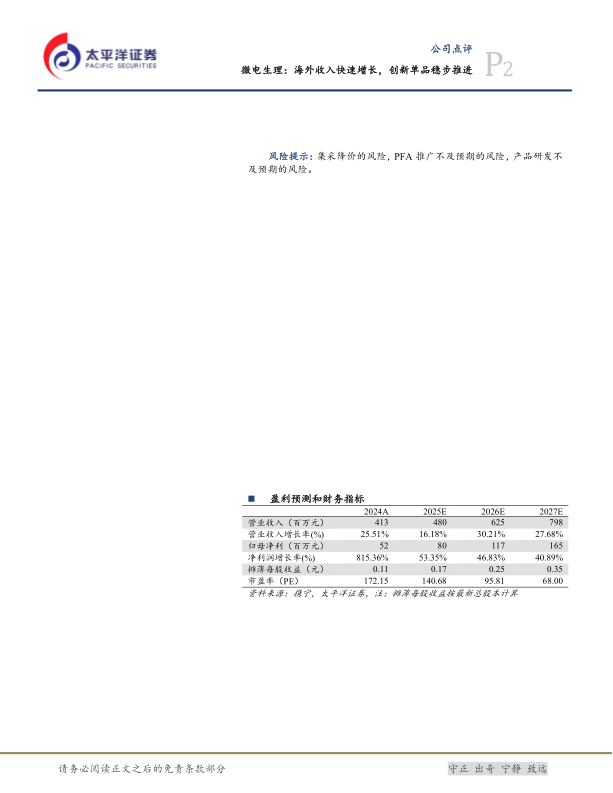

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为4.80/6.25/7.98亿元,同比增速为16.18%/30.21%/27.68%;归母净利润分别为0.80/1.17/1.65亿元,同比增速为53.35%/46.83%/40.89%;EPS分别为0.17/0.25/0.35元,当前股价对应2025-2027年PE为141/96/68倍。公司处于利润快速提升阶段,维持“买入”评级。

风险提示:集采降价的风险,PFA推广不及预期的风险,产品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用