中心思想

智慧养老产业正经历三重结构性突破

本报告的核心观点可归纳为三个相互关联的维度:服务供给端的智慧化转型、需求端的多元接受度提升、以及产品技术端的全周期生态构建。中国智慧养老产业已从单一的信息化试点阶段,演进至由政策、资本与技术共同驱动的系统性发展阶段,其战略意义在于通过技术融合与模式创新,系统性地应对人口深度老龄化带来的服务供需失衡与资源约束挑战。

从技术补充到体系重构的战略跨越

报告揭示,智慧养老已超越“工具替代”的初级阶段,正朝着构建覆盖“预防-诊断-康复-照护”全生命周期的健康管理生态方向演进。这一转变的核心在于:可穿戴设备形成健康管理闭环、养老机器人向技术融合与产品分化方向发展、互联网医疗构建“设备-平台-服务”一体化生态。这些创新不仅提升服务效率,更从根本上重塑了养老服务的供给逻辑与价值链条。

主要内容

中国智慧养老产业综述

老龄化现状与需求环境

报告指出,中国正加速步入深度老龄化社会,65岁及以上人口占比持续攀升,预计至2050年老龄化程度将达30%,远超全球平均水平。与此同时,老年群体需求呈现多元化特征:43.08%的用户每日使用智能养老产品时长达1-3小时,日常生活服务类产品拥有率最高(26.1%),而照护辅助类产品仅占8.81%,凸显专业照护供给缺口。

供给情况与政策环境

当前中国养老服务供给体系存在总量不足、资源分布不均、专业护理人员短缺等突出问题。政策层面呈现顶层设计与具体措施紧密结合的特征,从2012年“智能养老”概念的首次提出,到2025年《关于深化养老服务改革发展的意见》的发布,政策体系已从试点探索转向系统性推进,以科技创新为核心驱动,强化供需协同。

经济与社会技术环境

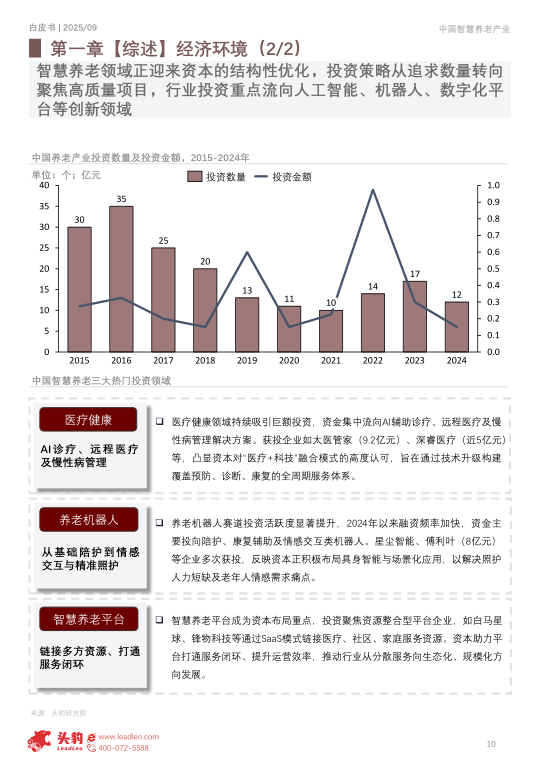

智慧养老领域投资策略从追求数量转向聚焦高质量项目,医疗健康、养老机器人、智慧养老平台成为三大热门投资方向。社会调查显示,与子女同住的老年群体对个性化休闲娱乐需求可达独居老人的2.27至3.13倍,居住模式深刻影响需求特征。技术层面,健康物联网融合感知、互联与智能技术,区块链技术正推动健康数据安全共享。

中国智慧养老产业链分析

上游:核心技术支撑

产业链上游涵盖传感器、芯片、伺服电机、减速器、操作系统、云计算平台等关键软硬件供应商。其中,国产RV减速器市场份额在2024年突破60.8%,标志着国产替代取得重大突破;中国公有云市场持续增长,AI云服务成为核心驱动力,机器学习领域增速高达163.2%。

中游:产品与服务集成

中游将上游资源整合为四大核心输出:可穿戴医疗设备、养老机器人、互联网医疗服务与智慧养老平台。可穿戴设备使用使高血压早期检出率提升12.5%,慢性病风险下降4-7%;养老机器人市场从2020年90.5亿元增长至2024年281.7亿元,年复合增长率达32.9%;互联网医疗老年用户规模预计从2020年约1亿人增长至2030年近10亿人。

下游:居家养老市场

超过七成老年人倾向于选择居家养老,核心诉求集中于环境熟悉、家人照顾与身体条件允许。居家养老服务需满足安全性、专业性、多样性、普惠性与及时性五大核心要求,智慧养老平台正从政府主导向市场化、生态化方向演进。

中国智慧养老企业图谱

报告重点分析了三家代表性企业:乐心医疗聚焦医疗级可穿戴健康监测设备,融合AI与大数据提供数字慢病管理方案;江苏艾雨文承养老机器人有限公司专注陪伴机器人领域;湖南格尔智慧科技有限公司深耕智慧养老平台服务。

总结

本白皮书系统阐述了中国智慧养老产业在人口结构快速老龄化、养老服务供给结构性失衡的背景下,通过技术创新、生态协同与服务升级,构建覆盖全生命周期健康养老解决方案的战略图景。报告的核心价值在于:基于详实数据,揭示了智慧养老产业从技术应用到体系建设的全面突破——可穿戴设备形成预防-诊断-康复闭环,养老机器人向技术融合与产品分化演进,互联网医疗通过适老化改造与AI深度融合构建“设备-平台-服务”一体化生态。这些创新正推动养老服务从基础照护向个性化、普惠化的健康管理解决方案演进,不仅为中国应对老龄化挑战提供技术支撑,也为全球人口老龄化提供了重要的实践参考。

微信扫一扫-立即使用

微信扫一扫-立即使用