亿帆医药(002019)

主要观点:

事件

2025年10月31日,亿帆医药发布2025年三季报,实现营业收入39.23亿元,同比+1.67%;归母净利润3.88亿元,同比+5.84%;扣非归母净利润3.15亿元,同比+25.17%。单季度来看,公司2025Q3收入为12.88亿元,同比+5.01%;归母净

利润为0.84亿元,同比-25.64%;扣非归母净利润为0.78亿元,同比+7.76%。单三季度归母净利润下滑是去年同期取得一次性转让药品代理权益、处置子公司收益及取得政府补助导致高基数所致。

点评

收入结构改善,毛利率微增,费用率有所下降

前三季度,公司整体毛利率为47.82%,同比+0.17个百分点;期间费用率36.25%,同比-1.96个百分点;其中销售费用率23.23%,同比-1.70个百分点;管理费用率7.25%,同比持平;财务费用率0.88%,同比-0.42个百分点;经营性现金流净额为3.26亿元,同比-7.71%。随着亿立舒及易尼康销售放量,公司毛利率有所提升,各项费用率有所收缩。

销售情况向好,创新药继续放量

公司前三季度医药自有产品(含进口)合计实现营收29.69亿元,同比增长11.07%。其中,创新药亿立舒®(第三代长效G-CSF)及易尼康®合计销售收入增长147.04%,发货端,亿立舒®发货同比增长77.99%,易尼康®发货同比增长315.76%,截至三季度末易尼康®销量突破13万支,增长迅速。

亿立舒专利期限延长,IL-15双融合蛋白IND

截至报告披露日,公司创新药商业化及研发进展顺利。继5月首次发货后,公司已完成向美国市场第二次亿立舒®发货,其澳大利亚及新西兰的独家商业化权益授权给澳大利亚本土公司VITALIS Therapeutics,而其中国专利权获得国家知识产权局的期限补偿,补偿天数1827天。而公司在研创新药IL-15/IL-15Ra Fc融合蛋白于今年9月获得IND受理。

投资建议:维持“买入”评级

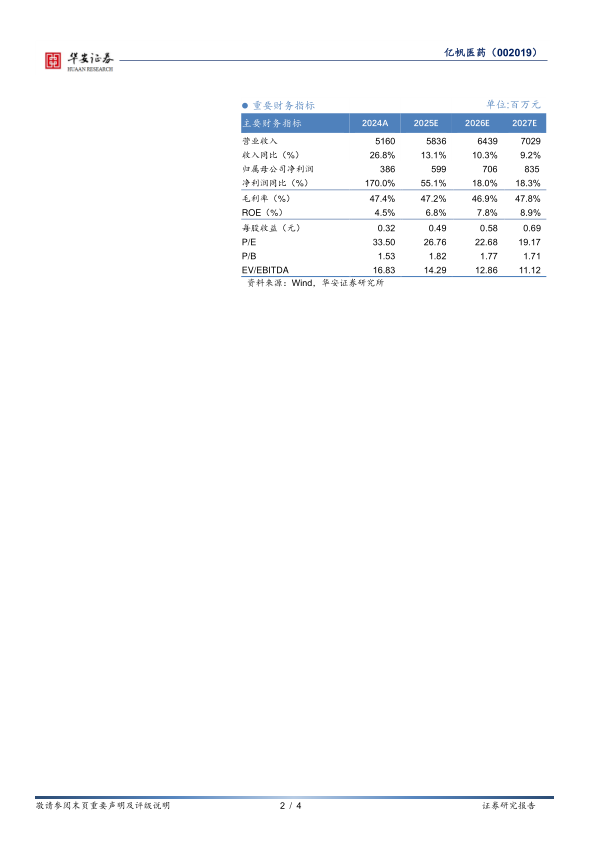

我们预计,公司2025~2027年收入分别58.4/64.4/70.3亿元,分别同比增长13.1%/10.3%/9.2%,归母净利润分别为6.0/7.1/8.4亿元,分别同比增长55.1%/18.0%/18.3%,对应PE为27X/23X/19X。看好公司创新药的全球化发展、多个独家品种的市场优势。维持“买入”评级。

风险提示

审批准入不及预期风险、销售不及预期风险、行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用