昆药集团(600422)

投资要点

事件: 公司发布] 2025年三季报, 2025年前三季度实现营业总收入 47.5亿元,同比-18.1%;归母净利润 2.7 亿元,同比-39.4%;扣非归母净利润 1.2 亿元,同比-59.5%。 分季度看, 2025年 Q1/Q2/Q3分别实现营业总收入 16.1/17.4/14.0亿元, 分别同比-16.5%/-6.7%/-30.2%;归母净利润分别 0.9/1.1/0.7亿元,分别同比-31.1%/-23%/-59%;扣非归母净利润分别 0.7/0.8/-0.3 亿元,分别同比-36.2%/+67.7%/-126.3%。

收入利润阶段性承压, 渠道创新补充增量。 2025年前三季度收入利润均阶段性承压, 主要系公司渠道动能转换期的阶段性承压,叠加全国中成药集采扩围续约执行进度晚于预期、零售药店终端整合等多重因素影响。 1)慢病管理,伴随血塞通系列集采执标逐步推进,公司加快拓展商销渠道和中小连锁覆盖,为整体销量恢复奠定基础。 海外方面, 25Q3 血塞通软胶囊正式登陆印尼市场。 2)国药领域, 重点攻坚 KA、医疗、商销、品推商四大场景,以核心主品昆中药参苓健脾胃颗粒、舒肝颗粒为专项,全面提升动销能力。

期间费用率小幅上升。 2025年前三季度公司期间费用率为 33.8%,同比+2.2pp,其中销售/管理/研发/财务费用率分别为 25.9%/5.6%/1.5%/0.7%,分别同比-0.1pp/+1.4pp/+0.4pp/+0.4pp。 2025年前三季度,公司毛利率为 39.4%,同比-1.5pp; 归母净利率 5.7%,同比-1.4pp。 25Q3毛利率为 38.4%,同比-2.2pp。

聚焦老龄健康-慢病管理核心领域,在研项目稳步推进。 治疗缺血性脑卒中的天然药物 1 类新药已推进Ⅱ期临床;治疗非酒精性脂肪肝和治疗实体瘤的两项化学药 1类新药正在开展临床Ⅰ期;化学药 2类改良型新药 232正在进行临床研究的前期准备。 双氢青蒿素原料药再次通过 WHO-PQ 认证。

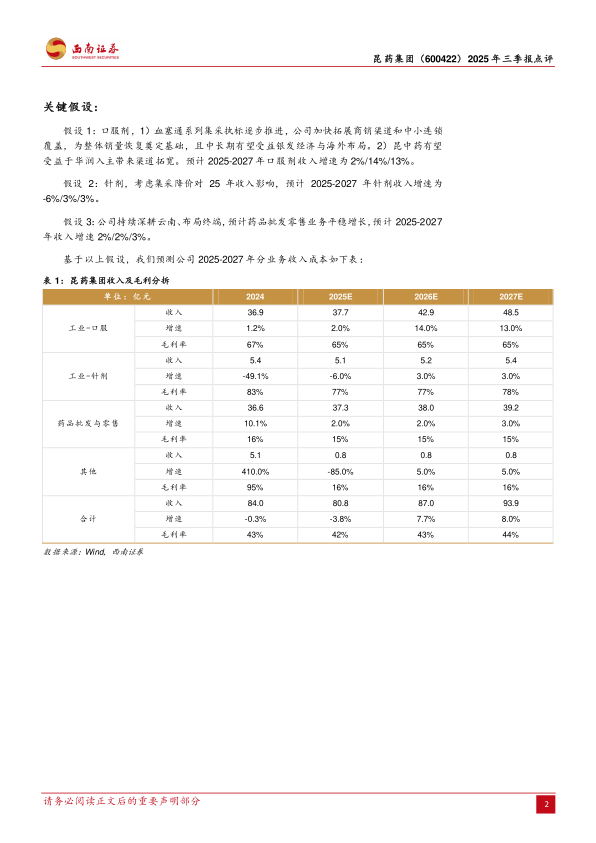

盈利预测与投资建议: 考虑到公司血塞通+昆中药品牌竞争力强,接入华润渠道后有望更好发挥公司品牌优势,预计 2025-2027 年归母净利润分别为 4.5 亿元、 5.3 亿元和 6.4 亿元,对应 PE 为 23倍、 19 倍和 16 倍,建议保持关注。

风险提示: 费用管控不及预期、新药研发及推广不及预期、中药材成本上涨明显等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用