桂林三金(002275)

l Q3业绩快速增长

公司发布2025年三季报:2025Q1-3公司实现营业收入14.62亿元(-7.14%),归母净利润3.85亿元(+0.35%),扣非净利润3.53亿元(+1.70%),经营现金流净额4.32亿元(+84.63%)。受医保控费、药店客流量减少等因素影响,公司营收略有承压,但提质增效成果显著,Q3利润端增长表现亮眼,前三季度利润增长回正。

分季度来看,2025Q1、Q2、Q3营业收入分别为4.67亿元(-3.32%)、5.32亿元(-9.23%)、4.64亿元(-8.36%),归母净利润分别为1.05亿元(+4.80%)、1.82亿元(-9.43%)、0.98亿元(+18.69%),扣非净利润分别为0.98亿元(+11.61%)、1.68亿元(-9.95%)、0.87亿元(+19.68%)。

l提质增效成果显著,盈利能力持续提升

从盈利能力来看,2025Q1-3毛利率为75.23%(+0.39pct),归母净利率为26.34%(+1.97pct),扣非净利率为24.13%(+2.10pct)。

费率方面,2025Q1-3销售费用率为30.77%(-1.07pct),管理费用率为6.68%(-0.27pct),研发费用率为6.23%(-1.07pct),财务费用率为-0.64%(-0.34pct)。

公司现金流健康,2025Q1-3经营现金流净额为4.32亿元(+7%),投资现金流净额为-1.35亿元(-272%),筹资现金流净额为-1.80亿元(+8%)。截至2025Q3,公司期末现金及现金等价物为9.32亿元(同比-4%)。

l中药板块二、三线品种有望贡献增量,生物药板块管理持续优化

中药板块通过一线品种新剂型打开院内市场,持续培育二、三线品种。一线品种西瓜霜系列、三金片系列有望通过舒咽清喷雾剂、三金颗粒等新剂型开拓院内空白市场。二、三线品种眩晕宁片/眩晕宁颗粒、拉莫三嗪片、蛤蚧定喘胶囊、玉叶解毒颗粒等经过公司培育已步入快速成长阶段,有望带来业绩增量。

持续优化生物制药板块业务管理。宝船生物BC006单抗注射液项目、BC007抗体注射液项目、BC008抗体注射液项目临床试验持续推进。白帆生物加大商务力度,推进生产项目的导入,提高运营效率,持续降本增效。

l盈利预测及投资建议

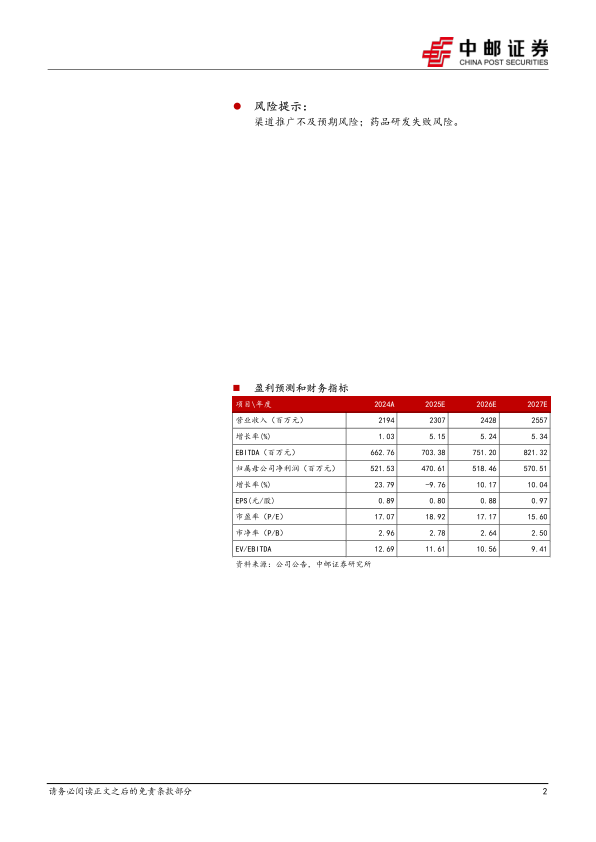

公司未来一线品种打开院内空白市场,二、三线品种快速成长,有较大提升空间,生物制药板块有望进一步减亏,持续稳定增长具有坚实的基础。预计公司2025-2027年营业收入分别为23.07/24.28/25.57亿元,归母净利润分别为4.71/5.18/5.71亿元,当前股价对应PE分别为19/17/16倍,维持“买入”评级。

l风险提示:

渠道推广不及预期风险;药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用