前沿生物(688221)

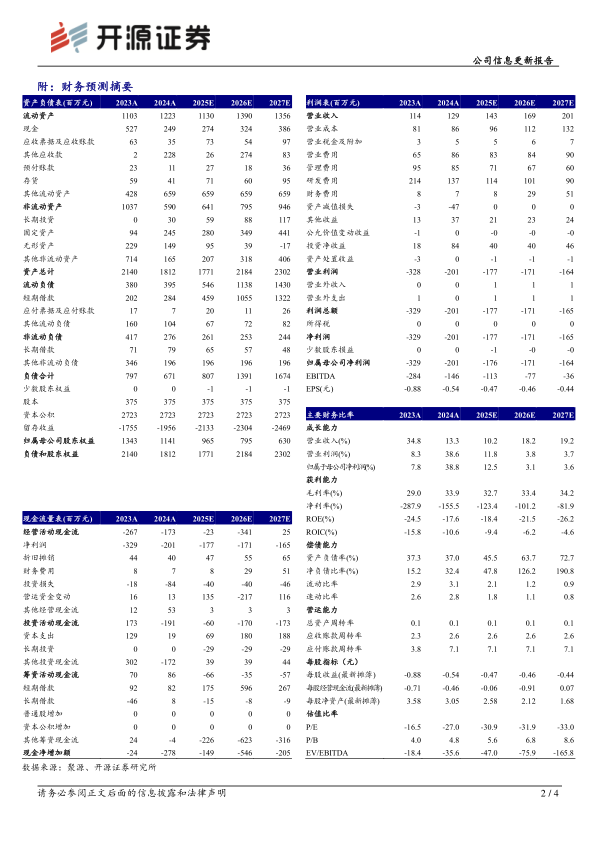

2025Q1-Q3营业收入稳健增长,看好创新管线布局,维持“买入”评级公司2025Q1-Q3实现营收1.03亿元(同比+12.80%,下文皆为同比口径);归母净利润-1.60亿元(+17.39%)。盈利能力方面,Q1-Q3毛利率为34.84%(+1.35pct)。费用方面,Q1-Q3销售费用率为63.71%(+11.42pct);管理费用率为42.47%(-14.70pct);研发费用率为81.13%(-38.18pct);财务费用率为-0.99%(-9.47pct)。我们看好公司小核酸管线研发布局带来的长期竞争力,维持2025-2027年盈利预测,预计2025-2027年归母净利润分别为-1.76/-1.71/-1.64亿元,EPS为-0.47/-0.46/-0.44元,当前股价对应PE为-30.9/-31.9/-33.0倍,维持“买入”评级。

补体治疗管线研发进程稳步推进,重点关注FB7011头对头数据

FB7011(MASP-2/CFB双靶点):FB7011完成在食蟹猴IgA肾病模型上的药效研究。(1)临床前数据显示,在食蟹猴中,FB7011单次皮下注射给药(6mg/kg)可同时强效、持久地抑制MASP-2和CFB两个靶标蛋白的表达,最大抑制效率均达到95%以上,且抑制效果可持续13周以上,预示其在人体中或可支持每3-6个月给药一次。在食蟹猴IgA肾病模型中,FB7011单次皮下注射给药(2mg/kg和6mg/kg)显示出显著疗效。(2)相较于阳性对照组-已上市补体抑制剂伊普可泮(Iptacopan,10mg/kg,口服,每日两次),FB70116mg/kg组在关键疗效指标上的改善效果更显著,uPCR降幅较伊普可泮提升约16%,uTP降幅较伊普可泮提升约18%,eGFR改善幅度较伊普可泮提升约10%。(3)FB7011在体外的脱靶风险和免疫毒性都很低,在体内大鼠预毒理实验中也表现出良好的安全性。

2025ASN Kidney Week举办在即,关注数据更新汇报

美国肾脏病学会(ASN)主办的2025ASN Kidney Week,将在2025年11月5-9日于美国休斯敦举行。会上公司将分别以口头报告和壁报的形式,发布FB7011在食蟹猴IgA肾病模型中最新的临床前药效数据,以及FB7013在食蟹猴IgA肾病模型中完整的临床前药效数据。

风险提示:市场竞争加剧,产品销售不及预期,研发进展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用