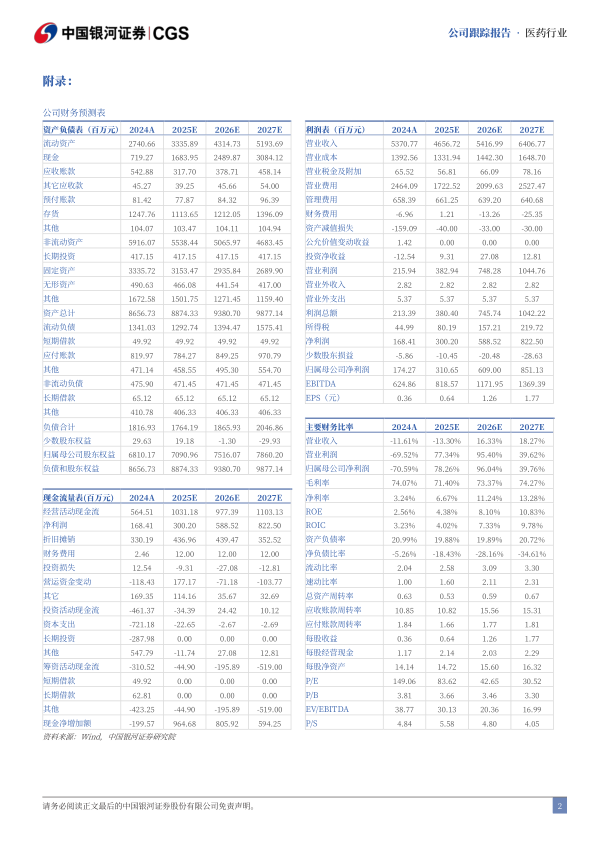

华熙生物(688363)

核心观点

事件:2025年10月29日,公司发布2025年三季度业绩报告。2025前三季度实现营业收入31.63亿元,同比-18.36%;归母净利润2.52亿元,同比-30.29%;扣非净利润约1.85亿元,同比-43.20%。

经营边际好转,利润修复趋势确立。Q3单季营收9.03亿元,同比-15.16%;Q3单季归母净利润0.32亿元,同比+55.63%,扣非净利润0.12亿元,同比+10.51%,利润端延续Q2增长态势,盈利能力与经营质量持续提升,利润修复趋势确立。公司前三季度销售费用率优化显著,同比下降6.77pct,单Q3销售费用率降至34.26%,创近五年新低,得益于品牌沟通模式的优化和渠道结构的持续改善。现金流大幅改善,经营活动产生的现金流量净额同比增长约8.59倍,盈利质量与现金回笼能力同步增强,财务结构更趋健康。

核心基石稳健,聚焦ECM构筑长期壁垒。原料业务前三季度收入9.23亿元。其中,医药材料原料Q3收入同比增2.69%,毛利率高达84.81%,凸显其在高端原料领域稳固的竞争壁垒和定价能力。医疗终端业务Q3单季收入3.59亿元(+14.5%)。其中,医美业务Q3收入2.29亿元(+7.9%),增长主要由新品驱动,“润百颜·玻玻”Q3环比增速超100%,“润致·缇缇透”环比超300%,直销渠道占比超80%,渠道结构持续优化。公司皮肤科学转型深化,重构品牌科研叙事(如将ECM技术底层与各品牌关联)和营销模型。成效已初步显现,Q3销售费用率同比降近10个百分点,米蓓尔、BM肌活等品牌利润显著改善。研发高投入持续,前三季度研发费用3.61亿元(+15.4%),营收占比达11.42%,投入强度居于行业前列。公司战略聚焦清晰,以全球领先的合成生物平台为底座,战略核心聚焦“细胞外基质(ECM)”研究,并围绕“细胞外-细胞内-细胞通讯”三大维度布局抗衰全产业链,构筑长期壁垒。

投资建议:公司战略成效初显,盈利迎来拐点,建议关注长期上行空间。我们预计公司2025-2027年归母净利润分别为3.11/6.09/8.51亿元,同比增长78.26%、96.04%、39.76%,当前股价对应2025-2027年PE为83.62/42.65/30.52倍,维持“推荐”评级。

风险提示:皮肤科学业务恢复不及预期的风险,医美市场竞争加剧与价格下滑的风险,海外政策变化的风险,新品商业化不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用