荣昌生物(688331)

主要观点:

事件1

2025年10月30日,荣昌生物发布2025年三季报,公司实现营业收入17.20亿元,同比+42.27%;归母净利润-5.51亿元,同比+48.60%;扣非归母净利润-5.45亿元,同比+50.31%。单季度来看,公司2025Q3收入为6.22亿元,同比+33.13%;归母净利润为-1.01亿元,同比减亏65.24%;环比减亏48.25%;扣非归母净利润为-1.00亿元,同比减亏67.14%;环比减亏48.45%。

事件2

2025年10月15日,公司自主研发的全球首创BLyS/APRIL双靶点融合蛋白创新药泰它西普(商品名:泰爱®)用于治疗原发性免疫球蛋白A(IgA)肾病的上市申请,已获国家药品监督管理局药品审评中心(CDE)受理,并纳入优先审评程序。泰它西普成为IgA肾病领域首个申报上市的国产原研新药,申报的剂型为泰它西普注射液(预充式注射器装),将为患者提供更加便捷的给药方式。

点评

费用率显著降低,财务状况改善显著

前三季度,公司整体毛利率为84.27%,同比+4.51个百分点;期间费用率115.44%,同比-54.98个百分点;其中销售费用率47.83%,同比-3.68个百分点;研发费用率51.78%,同比-43.63个百分点,管理费用率12.54%,同比-6.87个百分点;财务费用率3.29%,同比-0.80个百分点;经营性现金流净额为2.17亿元,同比125.99%。

IO+ADC管线协同并进,研究成果多次荣登顶刊

公司主要商业化产品泰它西普的IgA肾病新适应症上市申请NDA获得受理,将于四季度在美国肾科年会ASN公布临床数据;其干燥综合征的新适应症上市申请也获得受理,其相关临床数据已公布于美国风湿年会ACR;其系统性红斑狼疮SLE的中国3期临床研究成果发表于国际顶级医学期刊《新英格兰医学杂志》。同时,泰它西普用于其他自身免疫病例如眼肌型重症肌无力、抗结缔组织间质性肺炎的3期临床试验正在启动中。海外方面,其重症肌无力和干燥综合征的3期临床试验正在积极入组和准备中。

公司商业化ADC维迪西妥单抗联合治疗一线尿路上皮癌3期研究成果公布于ESMO2025主席论坛,并同步发表于《新英格兰医学杂志》;其胃癌的联合治疗一线HER2低表达的3期临床试验正在进行入组,联合治疗一线HER2高表达适应症正在启动3期临床研究。海外方面,尿路上皮癌的单药二线治疗正由合作伙伴准备上市申报。·公司眼科FIC品种VEGF/FGF双融合蛋白RC28-E的大中华区及亚洲区域权益在今年8月授权给日本参天公司,公司获得2.5亿元人民币首付款,以及最高可达5.2亿元人民币的近期开发及监管里程碑,和最高可达5.25亿元人民币的销售里程碑付款,另外公司还可获得高个位数至双位数百分比的梯度销售分成。目前,其糖尿病黄斑水肿DME的上市申请已获受理,其wAMD适应症计划于2026年申报上市申请。

公司双抗平台首个产品RC148(PD-1/VEGF)正在进行一线NSCLC的联合治疗2期临床试验,目前已完成患者入组,目前正在进行随访,公司计划启动一线NSCLC的联合治疗3期临床试验。在2025年ESMO大会上,公司公布了RC118联合RC148(MSLN ADC)治疗二线胃癌的疗效与安全性数据,目前PFS已达到8个月,安全性优异,展示公司IO+ADC产品组合联合潜力。

投资建议

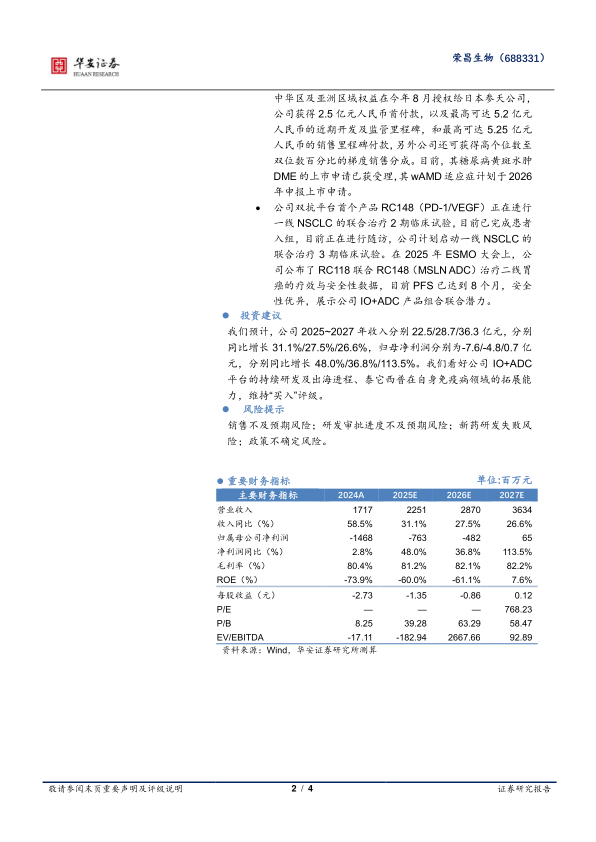

我们预计,公司2025~2027年收入分别22.5/28.7/36.3亿元,分别同比增长31.1%/27.5%/26.6%,归母净利润分别为-7.6/-4.8/0.7亿元,分别同比增长48.0%/36.8%/113.5%。我们看好公司IO+ADC平台的持续研发及出海进程、泰它西普在自身免疫病领域的拓展能力,维持“买入”评级。

风险提示

销售不及预期风险;研发审批进度不及预期风险;新药研发失败风险;政策不确定风险。

微信扫一扫-立即使用

微信扫一扫-立即使用