丽珠集团(000513)

事件:公司近期发布2025年三季度报告:2025年前三季度公司实现营业收入91.16亿元,同比增长0.38%;归母净利润17.54亿元,同比增长4.86%;扣非归母净利润17.12亿元,同比增长4.98%。

2025年第三季度公司实现营业收入28.44亿元,同比增长1.60%;新产品市场推广和创新管线临床推进,导致销售费用和研发费用增加,归母净利润4.73亿元,同比下降5.73%;扣非归母净利润4.54亿元,同比下降4.58%。

制剂板块大品种保持增长

分业务板块来看,2025年前三季度公司制剂板块中消化、精神、中药等领域大品种均同比增长,推动制剂业务整体收入企稳上升;原料药板块受部分产品下游需求减弱影响,收入同比下降,其中抗生素和宠物原料药仍保持较好增长;诊断试剂板块受呼吸产品2024年高基数影响,收入同比下降,其中特色的自免业务仍实现较高增长。

核心在研项目取得关键进展

消化领域,新一代重磅产品P-CAB抑制剂JP-1366片剂已申报上市;JP-1366针剂于2025年3月完成一期临床首例患者入组,近期已完成二期临床首例患者入组。

自免领域,IL-17A/F抑制剂LZM012的银屑病和强直性脊柱炎适应症均已完成三期临床研究。其中,银屑病适应症第12周LZM012的PASI100应答率为49.5%,对照组司库奇尤单抗为40.2%,显示出LZM012非劣效于司库奇尤单抗且优效于司库奇尤单抗,该适应症预计2025年内申报上市。

精神领域,精神分裂症长效针剂阿立哌唑微球(Q4W)已于2025年5月获批上市,打破帕利哌酮长效针剂的进口垄断,预计将参加今年国家医保目录谈判,纳入医保后将进一步放量。新型高选择性KCNQ2/3钾离子通道激动剂NS-041的癫痫适应症已于2025年7月完成二期临床首例患者入组,此外NS-041用于治疗抑郁症的临床试验申请已于2025年10月获受理。

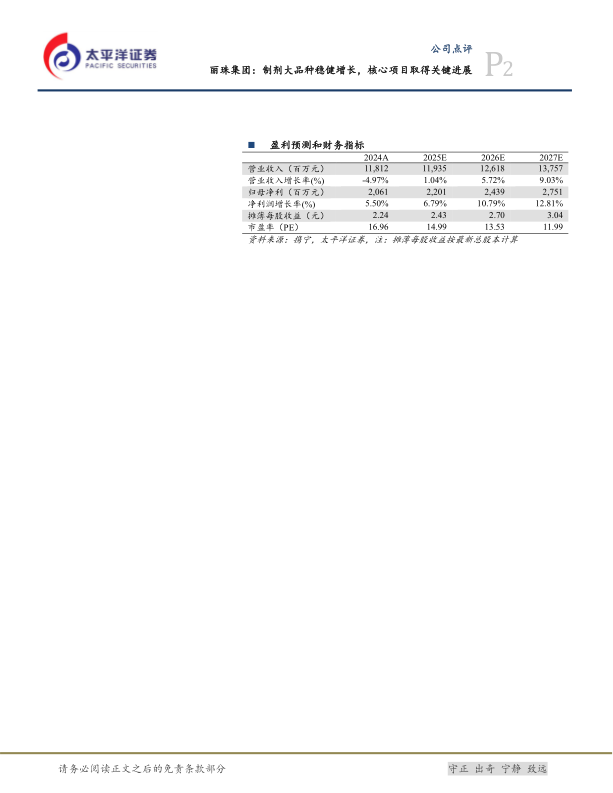

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为119.35/126.18/137.57亿元,同比增速为1.04%/5.72%/9.03%;归母净利润分别为22.01/24.39/27.51亿元,同比增速为6.79%/10.79%/12.81%;EPS分别为2.43/2.70/3.04元,当前股价对应2025-2027年PE为15/14/12倍。维持“买入”评级。

风险提示:制剂产品降价风险,在研产品获批不及预期的风险,市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用